하이투자증권은 14일 인터로조에 대해 "올해 신종 코로나바이러스 감염증(코로나19) 기저 효과 환성 속에서 국내 신제품 출시와 해외 신규 거래처 확대 등으로 실적 턴어라운드가 가속할 것"이라고 평가했다. 다만 투자의견과 목표주가는 제시하지 않았다.

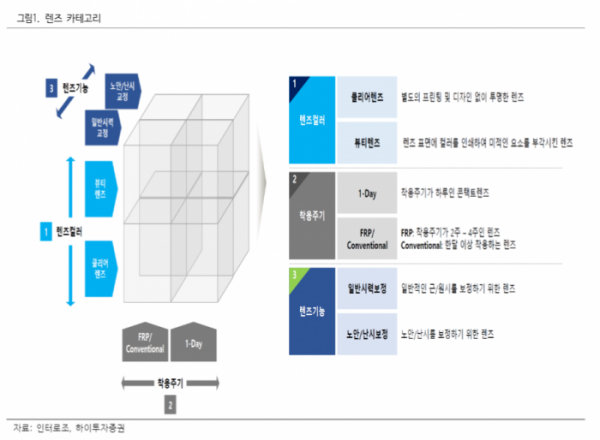

이상헌 하이투자증권 연구원은 "이 회사는 2000년 설립된 콘택트렌즈 제조·판매 전문업체로서 자체 브랜드 클라렌 외에도 CEM/ODM 형태로도 매출이 발생하고 있다"며 "콘택트렌즈의 경우 착용 주기(1일, 1달 이내, 1달 초과), 용도(시력 교정, 미용, 치료 등), 소재(하이드로겔, 실리콘 하이드로겔 등) 별로 종류가 다양하다"고 설명했다.

이 연구원은 "지난해 코로나19 여파에 따른 국내 내수경기 침체와 더불어 중국 채권회수 지연으로 인한 대손충당금 반영 등으로 실적이 부진했다"며 "그러나 올해 실적은 연결 기준 매출액은 35.3% 늘어난 1193억 원, 영업이익은 78.8% 증가한 270억 원으로 예상되는데, 이는 코로나19 기저 효과 속에서 실적 턴어라운드가 가속할 것으로 기대되기 때문"이라고 분석했다.

그는 "특히 올해 해외매출은 30% 이상 성장할 것"이라며 "유럽은 실리콘 하이드로겔 렌즈 공급이 증가하는 환경 속에서 프랑스 1위 유통업체(Ophtalmic), 전 유럽 렌즈 공급 업체(스페인 Mark'ennowvy) 등 신규 대형거래처 확대로 매출성장이 가시화할 것이고, 일본은 메이저 유통업체(ASIA Network)를 신규 거래처로 확보했다"고 설명했다.

이어 "지난해 기준 지역별 매출 비중은 한국 30.5%, 일본 31.8%, 유럽 19.3%, 중동 9.2%, 중국 4.8%, 기타 4.4% 등"이라고 덧붙였다.

![돌고 돌아 결국 홍명보, 그런데 문제는… [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2048870.jpg)

![“고민시만 불쌍해요”…‘서진이네2’ 방송 후기에 고민시만 언급된 이유 [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2048885.jpg)

!['명조: 워더링 웨이브', 마라 맛 나는 '엘든 링+호라이즌'을 모바일로 해볼 줄이야 [mG픽]](https://img.etoday.co.kr/crop/140/88/2048867.jpg)

![한국 전기차와 배터리가 떠오른다. 2차전지 향후 주목할 모멘텀 알려드립니다 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/zuGmp6pR9F8/mqdefault.jpg)

![[오늘의 주요공시] 한화시스템‧파두‧디모아 등](https://img.etoday.co.kr/crop/85/60/2048925.jpg)

![[급등락주 짚어보기] 한전산업, 체코 원전 수주 기대감에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2048900.jpg)

![[장외시황] 웨이비스, 2.84% 상승](https://img.etoday.co.kr/crop/85/60/2048877.jpg)

![[종합] 코스피, 외국인 ‘사자’에 상승 마감…코스닥도 860선 보전](https://img.etoday.co.kr/crop/85/60/2048873.jpg)

![[찐코노미] 대륙을 넘는 K배터리 위력?…미 대선 결과가 줄 영향은](https://img.etoday.co.kr/crop/300/170/2048973.jpg)

![첫 TV토론회 참석한 나경원-윤상현-원희룡-한동훈 [포토]](https://img.etoday.co.kr/crop/300/190/2048947.jpg)