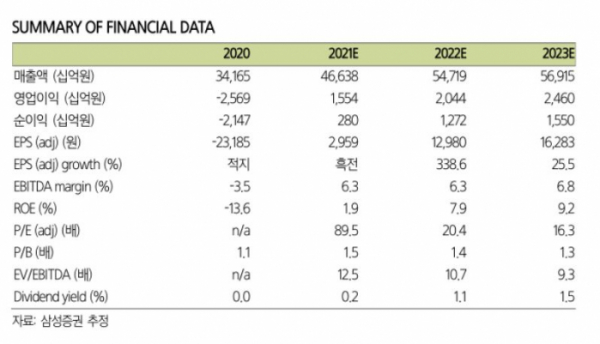

▲SK이노베이션 실적 추정치 (삼성증권)

삼성증권은 2일 SK이노베이션에 대한 매수 의견을 유지하고 목표가를 기존 35만 원에서 37만 원으로 상향한다고 밝혔다. 손익분기점 달성을 전후로 배터리 사업가치가 본격적으로 주가에 반영될 것으로 예상했다.

조현렬 삼성증권 연구원은 “경쟁사 대비 빨라지는 증설속도와 그동안 크게 뒤처졌던 수익성이 개선되며 투자자들의 배터리 사업가치 재평가가 본격화될 것”이라고 전망했다.

이에 따라 2분기부터는 법무 비용 소멸, 매출 고성장에 따른 고정비 부담완화로 손익분기점에 근접해질 것으로 예상했다.

조 연구원은 “과거 LG화학도 배터리 손익분기점 달성을 전후로 주가에 배터리 가치가 반영되기 시작했다”면서 “SK이노베이션의 주가에 배터리 사업가치가 반영되기에 적기로 판단한다”고 말했다.

사업 효율화도 진행되고 있다. 최근 페루와 북미 광구 매각을 결정하며 E&P 사업 전체 생산량의 90%가량 매각을 결정했다. 올해 4월 윤활기유 자회사인 SK루브리컨츠의 지분 40%도 국내 사모펀드(PEF)에 매각하기로 했다.

조 연구원은 “SK종합화학의 지분 매각도 현재 추진되고 있는 상황으로 화석연료 산업에 대한 투자는 재무적 투자자(FI) 또는 전략적투자자(SI)와 함께 진행될 계획이다”면서 “사업의 우선순위상 합리적 선택”이라고 말했다.

![10명 중 8명 "하반기 경영여건 어렵다"…관치보다 '정치금융' 더 압박[금융사 CEO 설문조사]](https://img.etoday.co.kr/crop/140/88/2044544.jpg)

![비트코인, ETF 유입에 투심 회복…이더리움 ETF 승인 '오매불망' [Bit코인]](https://img.etoday.co.kr/crop/140/88/2044756.jpg)

![[뉴욕인사이트] 고용 지표에 쏠리는 눈…하반기 황소장 이어가나](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![[특징주] 에이텀, 세계 최초 평판형 트랜스 전기차 품질 테스트 완료…공급 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2044846.jpg)

![[특징주] 네이버, 증권사 목표주가 하향에 약세](https://img.etoday.co.kr/crop/85/60/2044809.jpg)

![[정치대학] ‘尹 이태원 참사 조작’ 발언 진실은?… 운영위vs대통령실, 첫 격돌](https://img.etoday.co.kr/crop/300/170/2044754.jpg)

![국회 운영위 대통령실 출석 [포토]](https://img.etoday.co.kr/crop/300/190/2044909.jpg)