(하나금융투자)

하나금융투자는 씨젠에 대해 23일 미래 성장 동력에 대한 투자가 진행되면서 기업가치 재평가가 필요한 시점이라고 분석했다. 투자의견 '매수', 목표주가 26만 원으로 상향 조정했다.

선민정 하나금융투자 연구원은 "씨젠의 1분기 매출액은 연결 기준으로 전년 대비 331% 증가한 3522억 원, 영업이익은 374% 늘어난 1884억 원으로 추정된다"며 "예상보다 느린 백신 접종률과 변이 바이러스의 출현으로 진단키트 수출 증가세가 2분기에도 이어질 것으로 예상된다"고 내다봤다.

선 연구원은 "지난해 갑작스럽게 성장하면서 비용 집행 증가 속도가 매출 증가 속도를 따라잡지 못해 영업이익률이 60%에 이르렀다"며 "올해는 커진 규모에 걸맞게 비용 집행 규모도 증가할 것으로 예상된다"고 전망했다.

이어 "특히 3000억 원에 이르는 현금 및 현금성 자산을 미래 성장 동력에 투자하기 위한 인력 보강, 연구개발비에 집중적으로 투자하면서 인건비와 연구개발비가 전년 대비 각각 41%, 100%씩 증가할 것으로 추정된다"며 "영업이익률은 전년 대비 약 9.4%p 감소할 것으로 예상된다"고 분석했다.

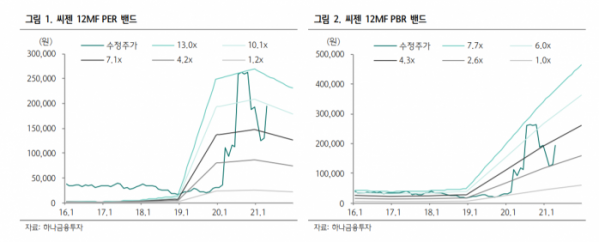

그는 "씨젠은 M&A 전문가, 기술 개발 전문가에 대한 인력을 지속적으로 보강하고 있다"며 "풍부해진 현금을 바탕으로 미래 성장 동력이 될 수 있는 기술확보에 다방면으로 투자가 이뤄진다면, 더이상 PER 5배짜리 저밸류 종목으로 머무를 수 없다"고 덧붙였다.

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2101156.jpg)

![통신3사 CEO 만난 유상임 과기정통부 장관 [포토]](https://img.etoday.co.kr/crop/300/190/2101593.jpg)