유진투자증권은 2일 SK하이닉스에 대한 ‘매수’의견을 유지하고 목표가를 17만 원으로 상향 조정한다고 밝혔다. 제품가격이 인상되는 구간에 진입했다고 판단한다.

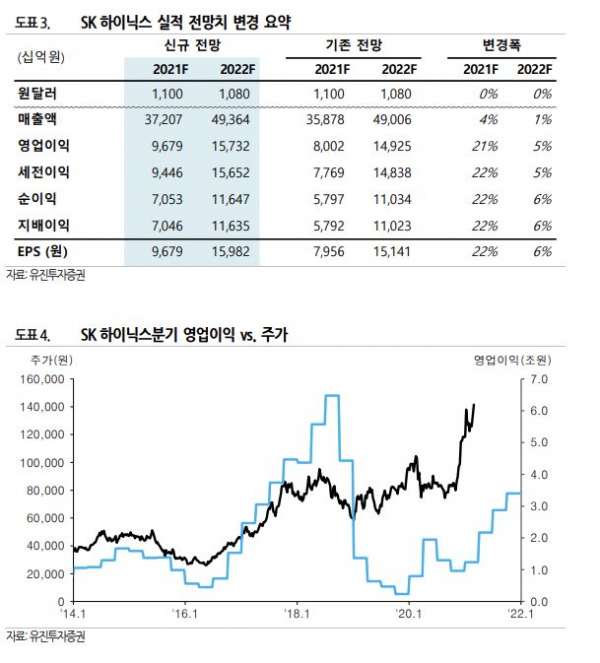

이승우 유진투자증권 연구원은 “PC, 스마트폰 등 정보기술(IT) 기기의 수요가 예상치를 큰 폭으로 넘어서면서, 디램(DRAM) 가격의 상황도 기존의 가정을 상회하고 있다”면서 “이에 따라 SK하이닉스의 2021년과 2022년 영업이익 전망치를 기존 9조7000억 원, 15조7000억 원으로 각각 21%, 5% 상향 조정한다”고 말했다.

이어 “경험적으로 볼 때, 씨클리컬 주식(경기민감주)의 제품 가격이 상승하는 구간에서는 실적과 주가의 상단을 열어놓고 볼 필요가 있다는 점을 조언하고 싶다”고 덧붙였다.

유진투자증권은 SK하이닉스가 올 1분기 1조2300억 원, 2분기에는 2조 원대 영업이익을 달성할 것으로 내다봤다.

이 연구원은 “1분기 실적은 영업이익 1조2300억 원으로 4분기 대비 증가할 전망”이라면서 “DRAM 평균판매단가(ASP)의 상승 폭이 예상보다 크고, 큰 부분은 아니지만 8인치 파운드리(위탁생산) 사업의 수익성도 전 분기 대비 개선될 것이기 때문이다”고 말했다.

또 “ 분기 영업이익은 2조 원대까지 증가하고, 하반기에는 분기 3조 원대의 영업이익을 기록하는 등 어닝 프로필이 더욱 개선될 전망”이라고 덧붙였다.

마이크론 대비 주가가 부진하다는 점도 추가 상승 기대를 높이는 부분이다.

이 연구원은 “DRAM을 중심으로 한 메모리 업황의 회복, 그리고 마이크론과 비교할 때 실적 면에서 우위에 있음에도 불구하고, SK 하이닉스의 시가총액이 마이크론의 89% 수준에 그치고 있다”면서 “SK하이닉스의 향후 주가 흐름을 긍정적으로 기대할 수 있을 것으로 판단한다”고 말했다

![고꾸라진 비트코인, '공포·탐욕 지수' 1년 6개월만 최저치…겹악재 지속 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2047217.jpg)

!['연봉 7000만 원' 벌어야 결혼 성공?…실제 근로자 연봉과 비교해보니 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2046906.jpg)

![[종합] 김병환 "부채 의존하는 경제 구조 바꿀 것…금투세 폐지해야"](https://img.etoday.co.kr/crop/85/60/2047187.jpg)

![[정치대학] 박성민 “홍준표가 한동훈 욕하는 이유? 대선 출마하려고!”](https://img.etoday.co.kr/crop/300/170/2046987.jpg)

![비트코인, 잇따른 악재에 8000만원대로 하락 [포토]](https://img.etoday.co.kr/crop/300/190/2047265.jpg)