삼성증권은 이마트에 대한 ‘매수’의견과 목표주가를 25만2000원으로 12.5% 상향 조정한다고 8일 밝혔다. 음식료품 시장 점유율이 빠르게 상승하고 있기 때문이다.

박은경 삼성증권 연구원은 “애초 예상보다 빠른 음식료품 시장 점유율 상승을 반영해 2021년 영업이익 전망치를 이전보다 21% 상향 조정한다”면서 “이에 따라 목표주가를 상향, 유통업종 최우선주 의견을 유지한다”고 말했다.

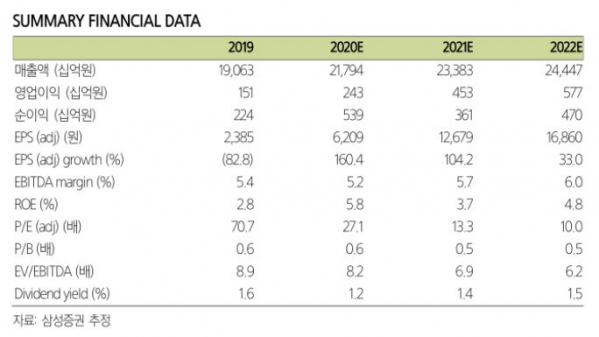

4분기 이마트는 어닝 서프라이즈(깜짝실적)가 예상된다. 삼성증권은 이마트 4분기 매출액이 전년보다 13.5% 늘어난 5조4900억 원, 영업이익은 903억 원으로 흑자 전환할 것으로 예상했다.

박 연구원은 “영업이익은 기존 시장컨센서스를 36% 상향하는 것”이라면서 “10월 초 추석 연휴 과 12월 거리두기 2.5단계 시행에 따른 내식 수요 강세로 식품 취급 비중이 높은 모든 사업의 실적이 호조를 보인 것으로 추정한다”고 설명했다.

올해도 실적 성장세를 이어갈 것이란 판단이다. 올해 매출액은 23조4000억 원, 영업이익은 4534억 원으로 전년 대비 각각 7%, 87% 증가할 것으로 예상했다. 소매시장 점유율 확대가 기저효과를 압도할 수 있을 것이란 기대 때문이다.

박 연구원은 “과거 6% 수준이던 영업이익률이 각종 규제, 경쟁 심화, 무분별한 사업 확장으로 2019년 0.8%까지 하락했다”면서 “수익성 위주의 사업구조 재편, 점유율 확대를 통한 외형 확대, 온라인에서 누릴 수 있는 고수익 부가사업을 통해 정상 영업이익률로 되돌아가는 시작점에 있다”고 판단했다.

쿠팡의 상장도 눈여겨봐야 한다. 박 연구원은 “언론보도에 따르면 올해 상장이 유력한 쿠팡의 가치는 최소 2021년 거래대금의 1.0배 수준일 것”이라면서 “이마트 목표주가 산정에 사용된 쓱닷컴의 가치는 1조8500억 원으로 2021년 거래대금 4조9000억 원의 0.75배를 적용했다”고 말했다.

![프로야구 치열한 5위 싸움…‘가을야구’ 막차 탈 구단은? [해시태그]](https://img.etoday.co.kr/crop/140/88/2067401.jpg)

![올해 상반기 차주 대신 갚은 대출만 ‘9조’ [빚더미 금융공기업上]](https://img.etoday.co.kr/crop/140/88/2066850.jpg)

!["'에이리언' 배우, 4년 전 사망했는데"…죽은 이들이 되살아났다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2067409.jpg)

![비혼이 대세라서?…결혼 망설이는 이유 물어보니 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2067433.jpg)

!["경기도 이사한 청년에 25만원 드려요"…'청년 이사비·중개보수비 지원’[십분청년백서]](https://img.etoday.co.kr/crop/140/88/2067388.jpg)

![박봉에 업무 과중까지…사표내고 나간 공무원 사상 최다 [단독]](https://img.etoday.co.kr/crop/140/88/2067096.jpg)

![응급실 전문의 진찰료 추가 가산…경증환자 본인부담 인상 [종합]](https://img.etoday.co.kr/crop/140/88/2067256.jpg)

![[오늘의 주요 공시] 지에스건설ㆍKH필룩스ㆍ우원개발 등](https://img.etoday.co.kr/crop/85/60/2063890.jpg)

![[급등락주 짚어보기] 예스24, 피프티피프티 소니뮤직 계약 체결에 上](https://img.etoday.co.kr/crop/85/60/2067426.jpg)

![[특징주] 에이치브이엠, 실적 호조에 16% 상승](https://img.etoday.co.kr/crop/85/60/2067421.jpg)

![[장외시황] 비상장주식 2거래일 연속 상승 마감…로킷헬스케어 5주 최저가](https://img.etoday.co.kr/crop/85/60/2067405.jpg)

![[종합] 코스피 0.2% 강보합·코스닥 하락 마감…환율 1.90원 내린 1334원](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

!["'에이리언' 배우, 4년 전 사망했는데"…죽은 이들이 되살아났다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2067409.jpg)

![이투데이, 2024년 3분기 독자편집위원회 회의 [포토]](https://img.etoday.co.kr/crop/300/190/2067469.jpg)