삼성증권은 제일기획에 대해 ‘매수’ 의견과 함께 목표주가 2만6000원을 유지한다고 6일 밝혔다. 기저효과와 디지털 전환 가속화 등으로 성장이 예상된다는 판단이다.

곽호인 삼성증권 연구원은 “국내와 함께 북미, 동남아, 중국 등이 외형 확대를 견인하고 수익성 강화 기조를 이어갈 것”이라며 “주주친화정책에 따라 60%대의 배당성향을 유지, 2021년 배당수익률은 4.8%로 예상한다”고 말했다.

제일기획 4분기 매출액은 전년 동기보다 3.7% 감소한 3082억 원, 영업이익은 23.2% 증가한 636억 원으로 삼성증권은 전망했다.

곽 연구원은 “12월 들어 국내, 유럽, 인도 등이 신종 코로나바이러스 감염증(코로나19) 재확산으로 회복세가 둔화하면서 당초 기대보다는 4분기 실적에 대한 눈높이를 낮춰야 한다”며 “비용 효율화에 따른 수익성 개선 효과는 지속했지만 전년 동기보다 매출 감소폭이 커졌다”고 설명했다.

다만 2021년에는 실적이 개선될 것으로 내다봤다. 삼성증권이 예상하는 제일기획의 올 매출액은 9.8% 증가한 3043억 원, 영업이익은 12.0% 증가한 232억 원이다.

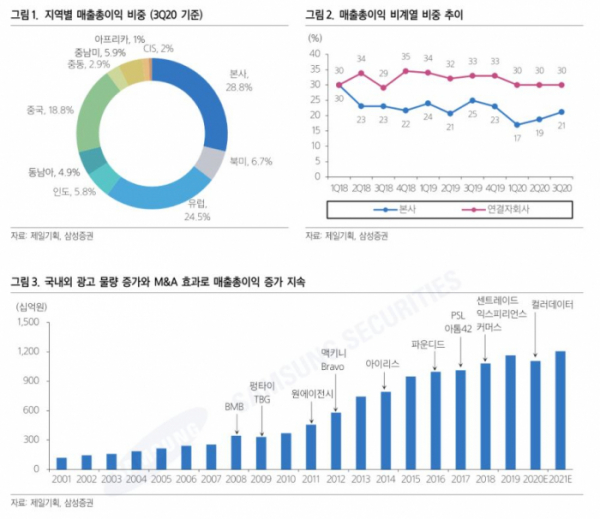

곽 연구원은 “2021년은 기저 효과와 함께 디지털 전환 등을 통해 계열, 비계열 모두에게 외형 성장을 끌어낼 것으로 예상한다”며 “디지털, 데이터 등 성장 분야의 역량을 강화할 수 있는 인수합병(M&A)도 적극 검토 중으로 성사된다면 추가적인 실적 개선도 가능하다”고 판단했다.

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![[단독] 북유럽 3대 커피 ‘푸글렌’, 한국 상륙…마포 상수동에 1호점](https://img.etoday.co.kr/crop/140/88/2046309.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![대출조이기 본격화…2단계 DSR 늦춰지자 금리 인상 꺼내든 은행[빚 폭탄 경고음]](https://img.etoday.co.kr/crop/140/88/2045055.jpg)

![편의점 만족도 1위는 'GS25'…꼴찌는? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2046344.jpg)

![이준수 부원장 “가계부채 지속적으로 관리…일관성 없지 않아”[빚 폭탄 경고음]](https://img.etoday.co.kr/crop/85/60/2046435.jpg)

![[오늘의 주요공시] 대한항공·OCI·지더블유바이텍 등](https://img.etoday.co.kr/crop/85/60/2046421.jpg)

![[장외시황] 엑셀세라퓨틱스, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2046334.jpg)

![[정치대학] 박성민 "국민의힘, 결선투표까지 단일화 없을 것"](https://img.etoday.co.kr/crop/300/170/2046432.jpg)

![국민의힘, 필리버스터 돌입…대정부질문 또 파행 [포토]](https://img.etoday.co.kr/crop/300/190/2046391.jpg)