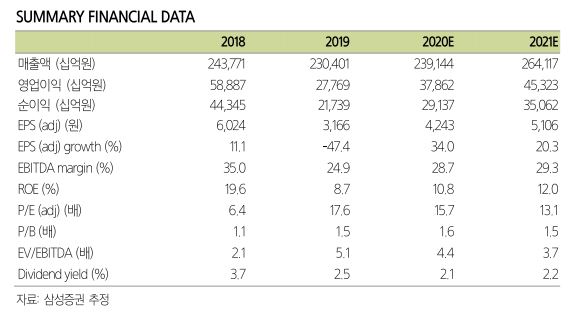

황민성 삼성증권 연구원은 "내년 메모리 업황은 슈퍼 사이클이 아닌 개선되는 사이클 정도로 판단한다"면서 "그러나 삼성의 비즈니스 모델은 이보다 더욱 지속 가능한(sustainable) 점을 평가할 필요가 있다"고 언급했다.

이어 그는 "특히 이러한 수익성과 현금흐름을 바탕으로 1월 발표 예정인 신규 주주환원 정책을 기다려볼 수도 있으나, 실망스러운 결과가 될 가능성은 제한적이다"고 판단했다.

황 연구원은 삼성 디램이 TSMC보다 돈을 더 번다는 점을 주목했다.

황 연구원은 "삼성의 디램만 떼어 본다면 지난 3년간 이익이 TSMC의 동기간 이익보다 46%가 많고, TSMC의 최고 이익률이 삼성 디램의 최저 이익률과 비슷하다"면서 "이러한 디램 사업은 동기간 삼성 매출의 15%밖에 되지 않지만, 시가총액은 TSMC가 21% 더 많다"고 설명했다.

향후 삼성전자의 평가는 파운드리 성장이 될 것으로 봤다. 현재 글로벌 시장에서 파운드리 점유율은 삼성전자가 20%, TSMC가 50%를 차지하고 있다.

황 연구원은 "자금력과 공격적인 투자, 공정 기술력, 그리고 향후 메모리와 로직의 통합(integration) 등이 삼성의 장점이다"면서 "2030년까지 133조 원의 투자계획을 들어 고성장을 위한 투자계획을 재확인했다. 메모리가 양산의 문제점을 개선하고, 파운드리가 메모리 사업의 변동폭을 개선하며 공정 기술력을 개선할 것으로 예상된다"고 말했다.

![비트코인, '파월의 입'에도 6만2000달러 지지부진…"이더리움 반등 가능성 충분" [Bit코인]](https://img.etoday.co.kr/crop/140/88/2046021.jpg)

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![황재균도 류현진도 “어쩌겠어요. ABS가 그렇다는데…” [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2045755.jpg)

![삼성전자‧화웨이, 폴더블폰 주도권 다툼 치열 [폴더블폰 어디까지 왔나-中]](https://img.etoday.co.kr/crop/140/88/2046013.jpg)

![[특징주] 팅크웨어, 정부 연내 자율주행 지도 구축 완료...국내 최대 규모 ADAS 맵 13만km 확보 부각](https://img.etoday.co.kr/crop/85/60/2045992.jpg)

![[특징주] LG디스플레이, 하반기 흑자전환 전망에 오름세](https://img.etoday.co.kr/crop/85/60/2046065.jpg)

!['험지' 파리까지 D-24…올림픽 국가대표팀, '기회의 땅'으로 탈바꿈할까 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045805.jpg)

![간담회에서 모두발언하는 서유석 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2046060.jpg)