▲자료제공=이베스트투자증권

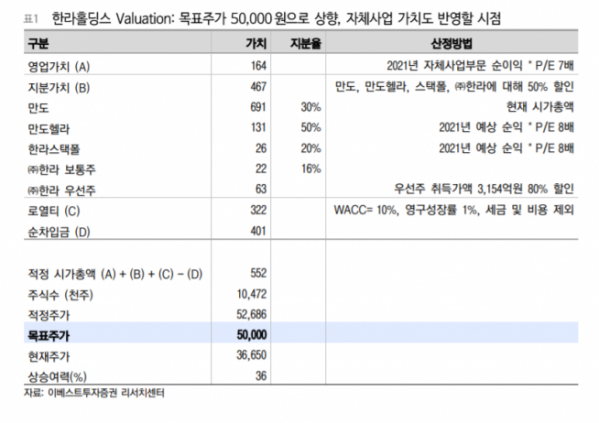

이베스트투자증권은 30일 한라홀딩스가 자회사 뿐만 아니라 자체 사업의 실적개선으로 인한 기업가치 상승이 본격화 될 것이라고 전망하며, 목표주가를 기존 4만 원에서 5만 원으로 상향 조정하고 투자의견 매수를 유지했다.

유지웅 이베스트투자증권 연구원은 “이미 3분기 실적으로도 만도, 만도헬라, 한라로 구성된 지분법이익 자회사 외에도 자체사업의 실적개선으로 기업가치 상승 본격화가 예상된다”며 “자체사업 부문은 크게 애프터마켓, 로지스틱스, 모듈사업으로 구성됐는데 3분기 실적을 통해 핵심사업인 애프터마켓과 모듈부문 매출비중이 62%까지 증가했고 영업이익률은 사상 최대 수준인 4.2% 수준을 기록했다”고 분석했다.

이베스트투자증권은 한라홀딩스가 4분기 영업이익 373억 원을 기록할 것으로 전망했다. 전년 동기 대비 105.8% 증가한 수치다.

유 연구원은 “논 캡티브 AM유통과 애프터마켓 유럽(HCE), 모듈사업을 기반으로 높은 외형성장세와 이익 턴어라운드가 다시 확인될 수 있을 것”이라고 전망했다.

이어 그는 “도급공사에서 자체사업 위주로 매출의 재구성이 기대되고 구조조정을 통한 판관비 절감으로 인해 한라의 경우 분기 매출액 4000억 원대 기록과 2021년에도 강한 이익 모멘텀이 유지될 것”이라고 덧붙였다.

![10명 중 8명 "하반기 경영여건 어렵다"…관치보다 '정치금융' 더 압박[금융사 CEO 설문조사]](https://img.etoday.co.kr/crop/140/88/2044544.jpg)

![예약 밀리고 안 되고…국민 10명 중 3명, 의료공백 불편경험 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2045113.jpg)

![[뉴욕인사이트] 고용 지표에 쏠리는 눈…하반기 황소장 이어가나](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045108.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![[종합] 게임사 시프트업, 공모가 6만원 확정…희망가 상단](https://img.etoday.co.kr/crop/85/60/2042492.jpg)

![[종합] '빚으로 빚 갚는' 자영업자...당정 대책 마련 나섰지만](https://img.etoday.co.kr/crop/85/60/2045227.jpg)

![[오늘의 주요공시] 셀트리온·한화오션](https://img.etoday.co.kr/crop/85/60/2045176.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045108.jpg)

!['슈퍼 엔저' 장기화에 엔화예금 1.4조 급증 [포토]](https://img.etoday.co.kr/crop/300/190/2045169.jpg)