(IBK투자증권)

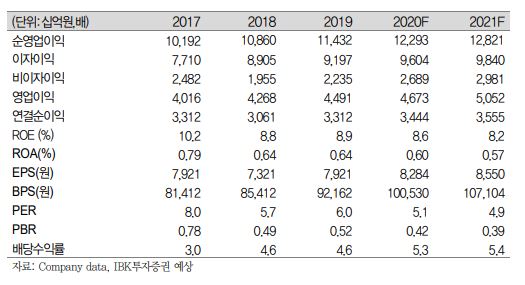

IBK투자증권은 2일 KB금융이 기존 비은행 실적 개선에 더해 M&A(인수·합병) 효과가 반영되고 있다며 목표주가를 5만7000원으로 제시하고 투자 의견은 '매수'를 유지했다.

KB금융의 3분기 누적 연결순이익은 전년 동기 대비 3.6% 증가한 2조99억 원으로 증가했다. 일회성 요인을 제외할 때 실질적으로 5% 이상 증가한 기록이다. 올해 3분기 연결순이익은 전분기 대비 18.8% 상승한 1조1666억 원을 기록했다.

김은갑 IBK투자증권 연구원은 "높은 이익증가율은 푸르덴셜생명 인수에 염가매수차익 1450억 원의 영향이 컸지만 이를 제외해도 이익 규모가 점차 확대되는 모습을 확인시켜 준 실적"이라고 평가했다.

이는 기존 비은행 자회사 실적이 개선됐고 푸르덴셜생명, 캄보디아 프라삭 인수 등 자회사를 추가한 데에 따른 것으로 분석된다.

김 연구원은 "KB그룹 비은행 부문 이익비중은 2019년 30.8%에서 40.3%로 확대됐다"며 "푸르덴셜생명의 1개월분(9월) 실적이 연결순이익 111억 원으로 반영됐으며, 향후 12개월분 반영 시 자회사 이익 규모는 더욱 확대될 것"이라고 말했다.

김 연구원은 "해외 부동산 매각이익 420억 원의 영향이 컸지만 2분기 실적도 매우 양호했던 수준으로 유지되는 것만으로도 높이 평가할 수 있다"며 "특히 증권의 수수료 이익이 크게 증가하면서 그룹 수수료 이익 증가에 기여도가 커지고 있다"고 밝혔다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2099221.jpg)

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2099212.jpg)

![[특징주] 네이버, 사상 최대 실적에도 2% 하락](https://img.etoday.co.kr/crop/85/60/2099507.jpg)

![[특징주] KT&G, “기대 이상” 밸류업 공시에 10% 넘게 급등…주주가치 제고](https://img.etoday.co.kr/crop/85/60/2099476.jpg)

![[종합] 코스피·코스닥 동반 장중 상승세 출발](https://img.etoday.co.kr/crop/85/60/2098020.jpg)

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2099221.jpg)

![최상목 부총리 등 금융수장, 거시경제금융회의 [포토]](https://img.etoday.co.kr/crop/300/190/2099421.jpg)