(SK증권)

SK증권은 현대차에 대해 21일 신차 출시, 원가개선 등으로 3분기에도 실적 개선을 이어갈 전망이라며 투자의견 '매수', 목표주가 21만 원으로 상향 조정했다.

권순우 연구원은 "3분기 매출액은 전년 동기 대비 5.1% 감소한 25조6000억 원, 영업이익은 187.3% 늘어난 1조1000억 원을 예상한다"며 "일회성 비용이 반영돼 기저가 낮다는 점도 있지만, 믹스개선과 가동률 상향으로 자동차 부문의 수익성 회복에 긍정적으로 작용할 전망이다"고 내다봤다.

권 연구원은 "코로나19 이후 △안정적인 내수와 신차효과 △경쟁업체 대비 아웃퍼폼한 실적개선 △전기차 판매확대와 수소차 모멘텀 등이 밸류에이션 상향으로 이어지면서 주가가 상승했다"며 "3분기 이후 지속적인 신차출시와 글로벌 시장 확대, 신규 플랫폼 탑재율 증가, 인센티브 저감 등으로 원가개선 및 비용축소가 이어져 실적 턴어라운드가 이어질 전망이다"고 설명했다

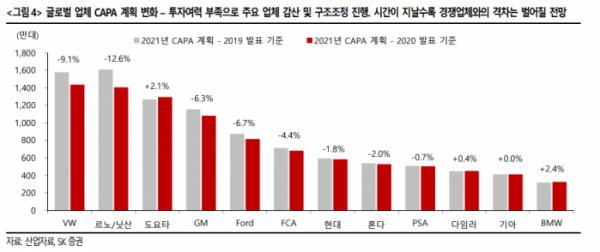

이어 "최근 경쟁업체가 감산, 구조조정을 진행하는 것과 달리 신규 투자, 연구개발을을 통해 경쟁력을 강화할 것으로 보인다"며 "주가가 가파르게 상승하면서 단기 조정 가능성은 있지만, 매수관점으로 접근하는 것이 바람직하다"고 덧붙였다.

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![[단독] 북유럽 3대 커피 ‘푸글렌’, 한국 상륙…마포 상수동에 1호점](https://img.etoday.co.kr/crop/140/88/2046309.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![대출조이기 본격화…2단계 DSR 늦춰지자 금리 인상 꺼내든 은행[빚 폭탄 경고음]](https://img.etoday.co.kr/crop/140/88/2045055.jpg)

![편의점 만족도 1위는 'GS25'…꼴찌는? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2046344.jpg)

![이준수 부원장 “가계부채 지속적으로 관리…일관성 없지 않아”[빚 폭탄 경고음]](https://img.etoday.co.kr/crop/85/60/2046435.jpg)

![[오늘의 주요공시] 대한항공·OCI·지더블유바이텍 등](https://img.etoday.co.kr/crop/85/60/2046421.jpg)

![[장외시황] 엑셀세라퓨틱스, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2046334.jpg)

![[정치대학] 박성민 "국민의힘, 결선투표까지 단일화 없을 것"](https://img.etoday.co.kr/crop/300/170/2046432.jpg)

![국민의힘, 필리버스터 돌입…대정부질문 또 파행 [포토]](https://img.etoday.co.kr/crop/300/190/2046391.jpg)