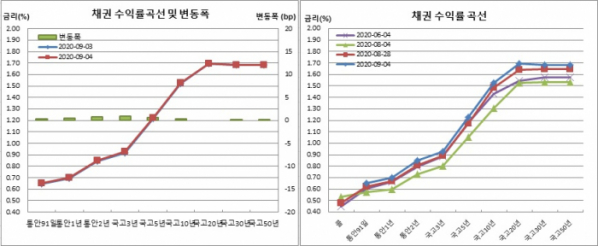

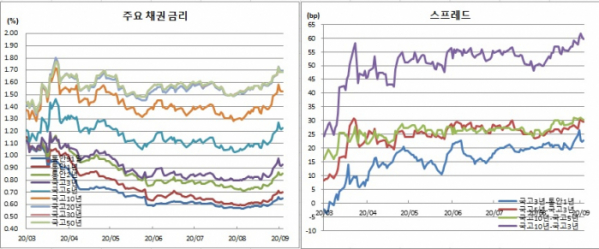

채권시장은 약세를 기록했다. 단기물이 상대적으로 더 약해 일드커브는 플래트닝됐다. 특히 국고채 10년물과 3년물간 금리차는 나흘만에 60bp를 밑돌았다.

외국인의 국채선물 매도세가 지속되면서 장중 출렁임은 여전했다. 외인은 10선을 8거래일째 대량 순매도하는 모습을 보였다. 반면, 3선에서는 8거래일만에 순매수로 돌아섰다. 4차 추가경정예산 편성 재원으로 기존 국고채 조기상환(바이백) 등 시장조성용 물량을 사용하는 것과 관련해 현재 검토하고 있지 않다는 기획재정부발 뉴스도 영향을 줬다.

채권시장 참여자들은 4차 추경에 따른 공급부담이 계속될 것으로 봤다. 당장은 외인 선물 매도세가 어디까지 이어질지 지켜봐야할 것 같다고 전했다.

국고30년물은 0.2bp, 국고50년물은 0.1bp씩 올라 각각 1.685%를 기록했다. 국고10년 물가채는 0.4bp 상승한 0.772%를 나타냈다.

한국은행 기준금리(0.50%)와 국고3년물 및 10년물간 금리차는 각각 42.9bp와 102.7bp를 보였다. 10-3년물간 스프레드는 0.7bp 좁혀진 59.8bp를 기록했다. 이는 지난달 31일 57.6bp 이후 처음으로 60bp선을 밑돈 것이다. 국고10년물 명목채와 물가채간 금리차이인 손익분기인플레이션(BEI)은 0.1bp 하락한 75.5bp를 보였다

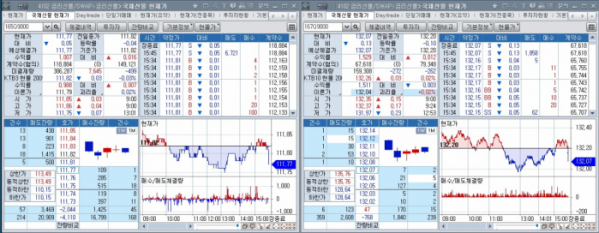

미결제는 7645계약 증가한 38만6287계약을 보인 반면, 거래량은 3만237계약 감소한 11만8884계약을 기록했다. 원월물 미결졔 8계약을 합한 합산 회전율은 0.31회였다.

매매주체별로는 금융투자가 4889계약을 순매도해 8거래일만에 매도전환했다. 은행도 1050계약 순매도를 기록했다. 반면 외국인은 6086계약 순매수해 8거래일만에 매수세로 돌아섰다.

9월만기 10년 국채선물은 전일보다 13틱 떨어진 132.07에 거래를 마쳤다. 장중 고점은 132.37, 저점은 131.97로 장중변동폭은 40틱을 나타냈다.

미결제는 272계약 줄어든 15만9308계약을, 거래량은 1만1730계약 감소한 6만7618계약을 보였다. 원월물 미결제 4계약을 합한 합산 회전율은 0.42회였다.

매매주체별로는 외국인이 4770계약을 순매도해 8거래일연속 순매도를 이어갔다. 이는 3월12일부터 23일까지 기록한 8거래일연속 순매도 이후 5개월만에 최장 순매도 기록이다.

같은기간 외인 순매도규모는 3만8532계약에 달했다. 10선 누적순매수 포지션 추정치도 8만2619계약을 기록해 6월15일 8만838계약 이후 3개월만에 최저치를 보였다.

반면, 금융투자는 2896계약 순매수로 대응했다. 이는 6거래일연속 순매수로 3월13일부터 25일까지 기록한 9거래일연속 순매수 이후 6개월만에 최장 순매수 기록이다.

현선물 이론가의 경우 3선은 저평 1틱을, 10선은 고평 4틱을 각각 기록했다. 3선과 10선간 스프레드거래는 전혀없었다.

이들은 또 “일단 외인 선물 매도세가 어디까지 나올지 지켜봐야 할 것 같다. 다음주도 추경과 외인 매도세에 따라 등락하는 장이 되지 않을까 싶다”고 예측했다.

자산운용사의 한 채권딜러는 “미국 금리와 증시 하락, 가격 메리트에도 불구하고 외국인은 10년 선물을 중심으로 매도를 지속했다. 운용사 환매설과 30년물 옵션 저항 등 수급 약화가 지속되면서 약세로 마감했다. 환매 영향인지 여전채를 중심으로 한 크레딧물 약세가 두드러졌다. 커브는 플랫 양상을 보였다”고 말했다.

그는 이어 “여전히 공급부담을 안고 있다. 외국인 선물매도세도 지속되고 있어 무거운 움직임이 될듯하다. 단기 급등한 금리에 대한 메리트도 좀 더 시간을 갖고 봐야할 듯 싶다”며 “(채권시장은) 이미 사상 최대 발행물량을 소화했다. 4분기 역시 추가물량 부담이 계속될 예정이다. 코로나와의 불편한 동행과 함께 채권시장은 발행물량과 연말까지 힘들게 동행할 것으로 보인다”고 전망했다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

![[종합] 금투세 소멸에 양대 지수 급등 마감…외인·기관 코스닥 ‘쌍끌이 사자’](https://img.etoday.co.kr/crop/140/88/1961259.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[종합]'금융 컨트롤타워 재확인' 강한 리더십 통했다[김병환號 100일]](https://img.etoday.co.kr/crop/85/60/2097645.jpg)

![취임 후 공식발언 '대출 126번ㆍ은행 97번'…가계부채 해결 진두지휘'[김병환號 100일]](https://img.etoday.co.kr/crop/85/60/2094723.jpg)

![전문가ㆍ금융업계 평가와 앞으로 바라는 금융위원장 [김병환號 100일]](https://img.etoday.co.kr/crop/85/60/2093864.jpg)

![[급등락주 짚어보기] 노랑풍선·참좋은여행, 中 무비자 입국 허용에 ‘上’…네이처셀↑](https://img.etoday.co.kr/crop/85/60/2097646.jpg)

![[오늘의 주요 공시] SK이노베이션ㆍ한국타이어ㆍ엔씨소프트ㆍ지누스 등](https://img.etoday.co.kr/crop/85/60/2096304.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![서울시립 김병주도서관 착공식 현장 나서는 김병주 MBK 파트너스 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2097597.jpg)