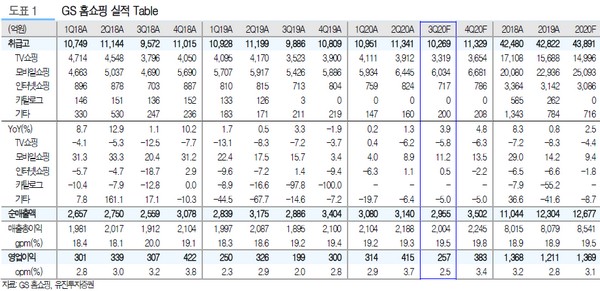

▲GS홈쇼핑 실적 전망. (자료제공=유진투자증권)

유진투자증권 주영훈 연구원은 “GS홈쇼핑의 3분기 취급고와 영업이익은 각각 1조269억 원, 257억 원을 기록하며 호실적을 이어갈 것”이라며 “여름 휴가철이 몰려 있는 3분기는 본래 홈쇼핑 산업 비수기에 해당하지만, 올해는 코로나19로 해외여행이 사실상 불가능한 가운데, 날씨 영향(장마&태풍)으로 국내 여행 수요도 많지 않아 홈쇼핑 업체들에는 유리한 영업환경”이라고 판단했다.

주 연구원은 “올해 연이은 호실적을 기록하고 있는 것과 달리 주가 흐름은 상대적으로 부진했는데, 라이브커머스가 빠르게 성장함에 따라 성장성 우려가 다시 부각되고 있기 때문이라고 생각한다”며 “다만, 여전히 라이브커머스는 취급 상품과 물량 측면에서 홈쇼핑의 경쟁자가 되기에는 부족하며 핵심 고객층에도 차이가 있는 만큼 과도한 우려”라고 짚었다.

그는 “현재 시가총액은 보유하고 있는 현금성자산만으로도 대부분 설명이 가능할 정도로 저평가돼 있다”며 “또한 배당수익률 관점에서도 매력적인데, 시가배당수익률이 지난해 주당 배당금(6500원) 기준으로는 5.4%에 해당하고, 실적 개선이 이뤄지고 있는 만큼 주당 배당금이 전년 보다 올라갈 가능성도 크다”고 예상했다.

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![황재균도 류현진도 “어쩌겠어요. ABS가 그렇다는데…” [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2045755.jpg)

![주류 된 비주류 문화, 국민 '10명 중 6명' 웹툰 본다 [K웹툰, 탈(脫)국경 보고서①]](https://img.etoday.co.kr/crop/140/88/2045221.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045108.jpg)

![[기업탐구] ‘애망빙’ 사먹을 돈 아껴서 산 내 호텔신라…주주환원은 어디에?](https://img.etoday.co.kr/crop/85/60/1985458.jpg)

![[급등락주 짚어보기] 휴림네트웍스, 2거래일 연속 ‘상한가’…에스와이스틸텍↑](https://img.etoday.co.kr/crop/85/60/2045720.jpg)

![[오늘의 주요공시] LG에너지솔루션·삼성바이오로직스 등](https://img.etoday.co.kr/crop/85/60/2045176.jpg)

![[장외시황] 하스, -11.94% 하락](https://img.etoday.co.kr/crop/85/60/2045715.jpg)

![[종합] 코스피, 하루만에 2800선 무너져...코스닥 2% 넘게 하락](https://img.etoday.co.kr/crop/85/60/2045082.jpg)

![상장사 10곳 중 6곳 2분기 영업익 ‘장밋빛’…삼천피 갈 수 있을까[2분기 상장사 성적표 下]](https://img.etoday.co.kr/crop/85/60/2045690.jpg)

!['험지' 파리까지 D-24…올림픽 국가대표팀, '기회의 땅'으로 탈바꿈할까 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045805.jpg)

![국회 과방위 전체회의 [포토]](https://img.etoday.co.kr/crop/300/190/2045863.jpg)