키움증권은 19일 JYP엔터테인먼트에 대해 글로벌 매출 확대에 따른 수익성 개선으로 목표주가를 기존 4만1000원에서 4만3000원으로 올렸다. 투자의견은 '매수'를 유지했다.

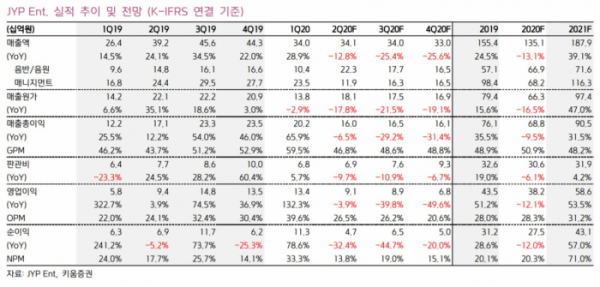

JYP엔터는 올해 2분기 매출액 341억 원, 영업이익 91억 원으로 기록하며 시정 컨센서스를 상회하는 실적을 기록했다.

이남수 연구원은 "트와이스를 비롯한 주요 아티스트들의 음반 판매량 자체 기록이 경신되며 레이블 체제 구축을 통한 동시다발적 콘텐츠의 히트 레이쇼 제고에 성공한 것으로 보인다"며 "특히 일본, 미주 등 글로벌 디지털 콘텐츠 매출은 전년동기 대비 46% 증가하며 전체 음원 성장을 이끌었다"고 짚었다.

이어 "콘서트 미개최에도 불구하고 유튜브, 팬클럽 관련 매출이 증가하며 수익성을 확보해 매출총이익률(GPM) 개선으로 나타났다"며 "코로나19로 인한 글로벌 활동 위축에 따른 주요국(일본, 중국) 활동이 감소했음에도 국가 포트폴리오가 확대되며 해외 매출 비중 증가가 나타나 이 같은 수익성 개선 흐름은 지속해서 강화될 것"이라고 분석했다.

이 연구원은 "2분기 자체 음반 기록을 경신한 트와이스는 일본 싱글과 Beyond Live 공연 실적이 반영될 예정"이라며 "또한 주요 아티스트들의 컴백 역시 계획돼 있어 콘서트 부재에 따른 매출 하락을 방어하며 수익성 개선에 초점이 맞춰질 전망"이라고 내다봤다.

또 "일본에서는 니쥬(NiziU)의 기획 MD 판매 등이 이뤄지며 11월 정식 데뷔를 앞두고 데뷔 초부터 수익화에 성공할 것으로 보이고, 박진영의 일본 진출 등도 함께 발생할 것"이라며 '국내의 앨범 선전과 해외 로컬 아이돌, 글로벌 음원, 팬클럽 및 MD 확장 비즈니스는 글로컬라이제이션 확대로 인한 더욱 공고한 수익 모델을 제시할 것"이라고 덧붙였다.

![[단독] 56년의 대장정…현대차 글로벌 누적생산 1억 대 돌파](https://img.etoday.co.kr/crop/140/88/2046866.jpg)

!['연봉 7000만 원' 벌어야 결혼 성공?…실제 근로자 연봉과 비교해보니 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2046906.jpg)

!['5000원' 백반집에 감동도 잠시…어김없이 소환된 광장시장 '바가지'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046871.jpg)

![[오늘의 IR] 현대백화점·주성엔지니어링 등](https://img.etoday.co.kr/crop/85/60/2047059.jpg)

![[오늘의 증시일정] 금호타이어·케어랩스 등](https://img.etoday.co.kr/crop/85/60/2047054.jpg)

![[급등락주 짚어보기] 대웅, 대웅바이오 CMO 사업 본격 추진에 ‘上’…메디콕스↑](https://img.etoday.co.kr/crop/85/60/2046989.jpg)

![[정치대학] 박성민 “홍준표가 한동훈 욕하는 이유? 대선 출마하려고!”](https://img.etoday.co.kr/crop/300/170/2046987.jpg)

![채상병 특검법 국회 본회의 통과 [포토]](https://img.etoday.co.kr/crop/300/190/2047019.jpg)