SK증권 이진만 연구원은 “실적 개선과 투자자산 가치 증가분을 반영해 목표주가를 상향한다”면서 “다만 현 주가 수준에서 추가 상승 여력은 제한적이라 판단한다”고 말했다.

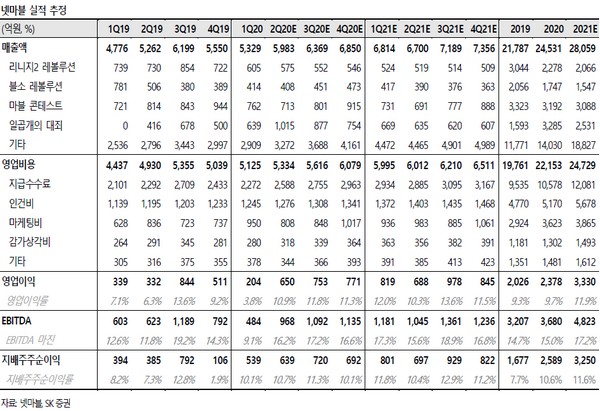

이 연구원은 넷마블이 올해 2분기 매출액으로 전년 동기 대비 13.7% 증가한 5983억 원을, 영업이익으로는 95.5% 늘어난 650억 원을 기록해 시장 컨센서스에 부합할 것으로 예상했다.

1분기 출시 주요 신작 중 ‘일곱개의 대죄 글로벌’, ‘A3:Still Alive’가 기대 이상의 매출 기록하며 실적 개선에 가장 큰 기여했으며, 33%의 매출 비중을 차지하는 북미 지역에서 코로나19 수혜로 기존작 매출 감소 폭이 예상보다 낮은 수준이었을 것으로 전망되기 때문이다. 여기에 전 분기 대비 영업비용 증가 요소 제한적이라는 점도 실적에 긍정적 영향을 미쳤을 것으로 전망했다.

이 연구원은 “일곱개의 대죄 글로벌, A3, 스톤에이지 월드의 성과에 이어 이달 초 출시된 모바일 야구게임 마구마구2020 도 구글플레이 10위권에 진입하는 등 좋은 성과를 보여 하반기에도 실적 개선 흐름 이어갈 전망”이라면서 “여기에 회사가 보유한 주요 투자자산(엔씨소프트, 빅히트엔터테인먼트, 카카오게임즈, 카카오뱅크 지분)의 가치 증가분이 (넷마블의) 기업가치에 반영되고 있다”고 말했다.

그러면서도 “최근 주가 상승은 넷마블이 투자한 기업들의 기업공개(IPO) 흥행 기대감에도 상당 부분 기인했다고 판단해 이를 긍정적으로 기업가치에 반영했으나 현 주가 수준에서 추가 상승 여력은 제한적이서 투자의견은 중립으로 유지한다”고 설명했다.

![비트코인, '파월의 입'에도 6만2000달러 지지부진…"이더리움 반등 가능성 충분" [Bit코인]](https://img.etoday.co.kr/crop/140/88/2046021.jpg)

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![황재균도 류현진도 “어쩌겠어요. ABS가 그렇다는데…” [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2045755.jpg)

![삼성전자‧화웨이, 폴더블폰 주도권 다툼 치열 [폴더블폰 어디까지 왔나-中]](https://img.etoday.co.kr/crop/140/88/2046013.jpg)

![배당 확대 기업은 ‘세액 공제’, 주주는 배당소득세 ‘저율 분리과세’[역동경제 로드맵]](https://img.etoday.co.kr/crop/85/60/2046152.jpg)

![[특징주] 팅크웨어, 정부 연내 자율주행 지도 구축 완료...국내 최대 규모 ADAS 맵 13만km 확보 부각](https://img.etoday.co.kr/crop/85/60/2045992.jpg)

![[특징주] LG디스플레이, 하반기 흑자전환 전망에 오름세](https://img.etoday.co.kr/crop/85/60/2046065.jpg)

!['험지' 파리까지 D-24…올림픽 국가대표팀, '기회의 땅'으로 탈바꿈할까 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045805.jpg)

![‘2024 환경산업 일자리 박람회’ [포토]](https://img.etoday.co.kr/crop/300/190/2046137.jpg)