한국신용평가(한신평)는 향후 두산그룹이 강도 높은 자구책이나 의미있는 실적 반전이 없다면 주요 계열사들의 신용등급 하향가능성은 높을 것이라고 전망했다.

9일 한신평은 ‘두산그룹, 신용도 저하에 브레이크가 작동할 수 있을까’라는 주제로 웹케스트를 진행했다.

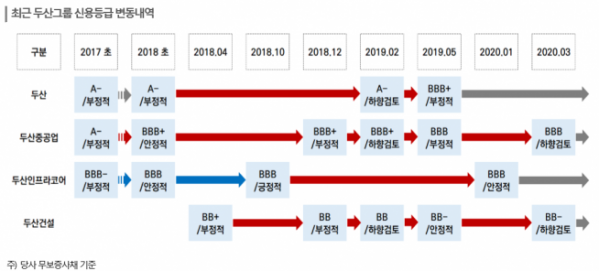

한신평은 ‘두산→두산중공업→두산인프라코어, 두산건설’ 형태의 중층적 지배구조에서는 그룹 중심에 위치한 두산중공업이 실질적인 지원주체로 역할하는 동시에 계열사들에게 미치는 파급효과 또한 크다고 지적했다. 이에 최근 두산중공업의 신용위험 확대로 부정적 계열 요인이 그룹 전반으로 확산되고 있는 점은 현 지배구조 하에 더욱 불리하게 기능하고 있다고 판단했다.

정익수 한신평 기업평가본부 연구원은 두산그룹의 사업 현황에 대해 “과거 그룹을 견인했던 두산중공업의 실적 약세가 지속되고 있으나 최근 건설기계의 실적 호조가 이를 보와하며 그룹의 핵심 사업으로 자리매김했다”며 “그러나 중공업의 불리한 수주환경이 심화되는 가운데 건설기계의 영업환경도 둔화 국면에 접어들면서 그룹 주력사업의 실적 기반이 약화될 전망”이라고 말했다.

이어 정 연구원은 “두산그룹의 자구노력이 지속되고 있으나 현재까지 신용도 측면에서 의미있는 성과로 이어지지는 못하고 있다”며 “특히 사업 약화와 재무 안정성 저하가 공히 진행되고 있는 두산중공업의 재무구조 안정화가 시급한데 최근 발표된 구조조정 방안을 감안하더라도 유동성 대응 및 신용등급 하향압력 완화를 위해 최조 1조5000억 원 이상의 차입금 감축이 필요하다”고 말했다.

특히 정 연구원은 “차입금 감축을 위해 유상증자를 통한 대규모 자본 확충 또는 매각 가치가 있는 두산 인프로코어 지분과 메카텍 지분 정도 등을 활용할 수 있을 것이지만 매각 결정은 쉽지 않을 것”이라며 “매각된다고 하더라도 차입금 축소에는 도움이 되겠으나 유동성 유입에는 크지 않을 것”이라고 진단했다.

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![황재균도 류현진도 “어쩌겠어요. ABS가 그렇다는데…” [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2045755.jpg)

![주류 된 비주류 문화, 국민 '10명 중 6명' 웹툰 본다 [K웹툰, 탈(脫)국경 보고서①]](https://img.etoday.co.kr/crop/140/88/2045221.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045108.jpg)

![[기업탐구] ‘애망빙’ 사먹을 돈 아껴서 산 내 호텔신라…주주환원은 어디에?](https://img.etoday.co.kr/crop/85/60/1985458.jpg)

![[급등락주 짚어보기] 휴림네트웍스, 2거래일 연속 ‘상한가’…에스와이스틸텍↑](https://img.etoday.co.kr/crop/85/60/2045720.jpg)

!['험지' 파리까지 D-24…올림픽 국가대표팀, '기회의 땅'으로 탈바꿈할까 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045805.jpg)

![국회 과방위 전체회의 [포토]](https://img.etoday.co.kr/crop/300/190/2045863.jpg)