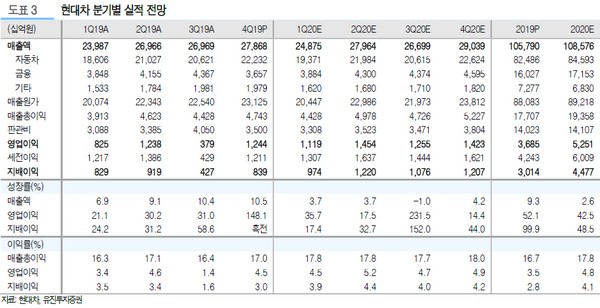

유진투자증권 이재일 연구원은 “현대차는 작년 4분기 매출액 27.8조 원, 영업이익 1.24조 원, 지배이익 8390억 원(흑자전환)을 기록해 영업이익 기준 시장 기대치를 16.2% 웃돌고 당사 기대치(1.3조 원)에 부합했다”며 “지배이익은 기대치를 밑돌았는데 유형자산매각손실 등 영업 외 일회성 비용이 발생했기 때문”이라고 설명했다.

이 연구원은 “지난 15일 공개한 제네시스 최초 SUV GV80이 공개 후 첫날 1.5만대, 3일 만에 2만 대를 돌파하며 흥행에 성공했다”며 “현재 GV80은 디젤 모델만 공개된 상황으로, 통상적으로 고급 차의 경우 가솔린 모델 수요가 더 높아서 GV80의 초기 흥행은 이례적인 수준”이라고 평가했다.

이어 “GV80은 2분기 글로벌 선적이 시작되며 하반기 본격적으로 판매될 전망으로, 현대차는 오는 3월(예정) 신형 G80, 연말 GV70(중형 SUV)을 출시할 계획”이라며 “현대차는 2020년 연간 제네시스 판매 가이던스 11.6만대를 제시했다”고 말했다.

그는 “현대차는 고급 차ㆍSUV 비중 확대를 통한 믹스 개선과 3세대 플랫폼 도입을 통한 비용 절감이 이익 개선으로 이어져 2020년 매출액 10.8조 원, 영업이익 5.2조 원, 지배이익 4.5조 원을 기록할 것”이라며 “제네시스 SUV 출시로 가장 수익성 높은 프리미엄 SUV 시장에 새롭게 진출한다는 점에 큰 의미가 있다”고 밝혔다.

![10명 중 8명 "하반기 경영여건 어렵다"…관치보다 '정치금융' 더 압박[금융사 CEO 설문조사]](https://img.etoday.co.kr/crop/140/88/2044544.jpg)

![예약 밀리고 안 되고…국민 10명 중 3명, 의료공백 불편경험 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2045113.jpg)

![[뉴욕인사이트] 고용 지표에 쏠리는 눈…하반기 황소장 이어가나](https://img.etoday.co.kr/crop/140/88/2043055.jpg)

![유사투자자문업, 정보·운영 제각각…8월 자본법 개정안 시행에 당국 부담도 ↑ [유사투자자문업 관리실태]②](https://img.etoday.co.kr/crop/140/88/2044392.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045108.jpg)

![이제 2차전지에서 '이것' 매우 중요해졌습니다! K배터리 경쟁력은 글로벌 탑티어급 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/Me0c6FU9V_0/mqdefault.jpg)

![[종합] 게임사 시프트업, 공모가 6만원 확정…희망가 상단](https://img.etoday.co.kr/crop/85/60/2042492.jpg)

![[종합] '빚으로 빚 갚는' 자영업자...당정 대책 마련 나섰지만](https://img.etoday.co.kr/crop/85/60/2045227.jpg)

![[오늘의 주요공시] 셀트리온·한화오션](https://img.etoday.co.kr/crop/85/60/2045176.jpg)

![박민영이 터뜨리고, 변우석이 끝냈다…올해 상반기 뒤흔든 드라마는? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2045108.jpg)

!['슈퍼 엔저' 장기화에 엔화예금 1.4조 급증 [포토]](https://img.etoday.co.kr/crop/300/190/2045169.jpg)