DS투자증권은 7일 피엔티에 대해 주가 상승 가능성은 45.5%로 매우 높으며 점진적인 매수 전략이 유효하다고 분석했다. 투자의견 매수는 유지하고 목표주가는 기존 9200원에서 1만1000원으로 상향했다.

권태우 DS투자증권 연구원은 “지난해 매출액 3038억 원으로 전년 대비 18.4% 늘고, 같은 기간 영업이익 165억 원으로 339.3% 증가할 것”이라며 “주요인은 2차 전지 설비의 실적 상승으로 관련 사업부의 3분기 누적 매출액 2255억 원은 2018년 매출액 대비 88%에 육박한다”고 설명했다.

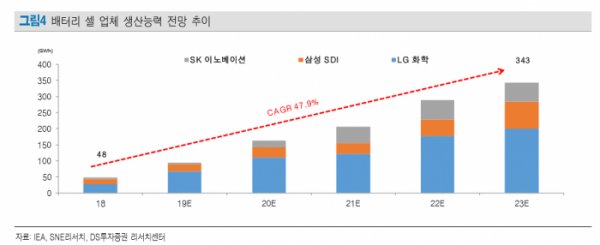

권 연구원은 “2차전지 사업 외에도 소재사업부의 전지용 동박, FPCB 및 MLCC(전류 흐름과 신호전달을 원활하게 하는 부품)용 FCCL(연성회로기판의 원판필름 소재) 제조 설비를 공급하면서 꾸준히 실적에 반영 중”이라며 “수주 잔액은 4분기 추가 공급계약 공시 포함해 5200억 원 수준으로 역대 최대”라고 분석했다.

그는 “올해 매출 증가율은 44.2%로 지난해 대비 2배 이상을 기록할 것으로 추정되며, 2차 전지 사업부도 꾸준히 실적이 상승할 것”이라며 “향후 수요를 대비한 2차 전지 CAPA 증설은 수년간 진행이 예상되고, 이에 따른 배터리 시장 내 국내 롤투롤 장비 1위 업체인 이 회사는 수익성 개선 및 안정적인 실적을 확보할 것”이라고 전망했다.

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![[단독] 북유럽 3대 커피 ‘푸글렌’, 한국 상륙…마포 상수동에 1호점](https://img.etoday.co.kr/crop/140/88/2046309.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![대출조이기 본격화…2단계 DSR 늦춰지자 금리 인상 꺼내든 은행[빚 폭탄 경고음]](https://img.etoday.co.kr/crop/140/88/2045055.jpg)

![편의점 만족도 1위는 'GS25'…꼴찌는? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2046344.jpg)

![이준수 부원장 “가계부채 지속적으로 관리…일관성 없지 않아”[빚 폭탄 경고음]](https://img.etoday.co.kr/crop/85/60/2046435.jpg)

![[오늘의 주요공시] 대한항공·OCI·지더블유바이텍 등](https://img.etoday.co.kr/crop/85/60/2046421.jpg)

![[장외시황] 엑셀세라퓨틱스, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2046334.jpg)

![[정치대학] 박성민 "국민의힘, 결선투표까지 단일화 없을 것"](https://img.etoday.co.kr/crop/300/170/2046432.jpg)

![국민의힘, 필리버스터 돌입…대정부질문 또 파행 [포토]](https://img.etoday.co.kr/crop/300/190/2046391.jpg)