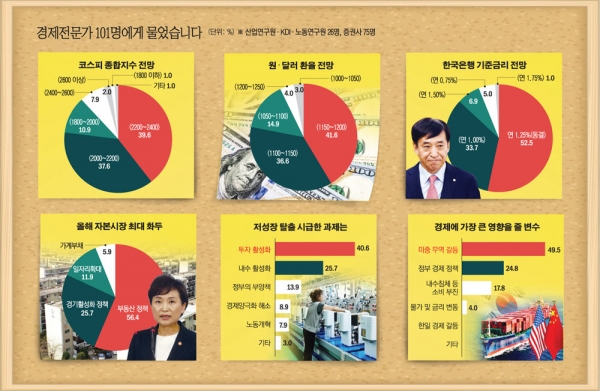

이투데이가 경제전문가 101명을 대상으로 조사한 설문에 따르면 경제전문가 39.6%는 올해 코스피 지수가 2200~2400으로 내다봤다. 2000~2200으로 내다본 전문가도 37.6%여서 낙관론과 부정론이 팽팽하게 맞섰다. 지난해 코스피지수보다 낙관한 전문가는 50.5%로 근소한 우세를 보였다.

코스피지수가 2400~2600으로 갈 것으로 전망한 전문가는 7.9%였고 1800~2000으로 갈 것으로 비관적으로 본 전문가도 10.9%다.

낙관론자들은 미중 무역분쟁 완화와 반도체 업황 개선 등 경기 침체 우려 완화를 그 근거로 내세우고 있다. 반면 비관론자들은 사우디아라비아 국영석유공사인 아람코의 아시아 증시 2차 상장으로 인한 외국인 자금 이탈 가능성과 미국 대통령 선거, 국내 4월 국회의원 총선거, 한반도 지정학적 위기 재발 등이 변수로 작용할 가능성이 있는 것으로 내다봤다.

또 전문가들은 원·달러 환율과 한국은행 기준금리에 관해 현 수준을 유지하거나 소폭 떨어지는 수준으로 예상했다. 원·달러 환율은 지난해 연말 환율 수준인 1100원에서 1200원 사이가 될 것으로 봤다. 1150원에서 1200원이 될 것이라는 전망이 41.6%로 가장 많았고, 1100원에서 1150원 사이(36.6%)가 그 뒤를 이었다. 기준금리 수준도 동결(연 1.25%) 전망이 53.5%로 가장 많은 가운데, 한 번 인하(연 1.00%)·(33.7%) 전망도 많았다.

이 같은 예상은 최근 미중 무역협상이 1단계 합의에 도달하면서 글로벌 금융시장과 경제에 훈풍 조짐이 불고 있는 것을 반영한 것으로 풀이된다. 다만, 미중 협상도 2단계 결과가 불분명한 가운데, 최근 다시 불거진 하드 브렉시트(영국의 합의 없는 유럽연합(EU) 탈퇴) 등 세계 곳곳에서 지정학적 불확실성이 언제 어떤 방식으로 터질지 모른다는 우려도 깔린 것으로 보인다.

미 연준(Fed) 통화정책 방향도 주요 변수가 될 전망이다. 최근 회복세를 보이는 경제지표들로 인해 연내 동결 가능성이 점쳐진다. 다만, 미 대통령 선거를 앞둔 상황에서 도널드 트럼프 대통령 압박이 노골화한다면 지난해 세 차례 보험성 인하에 이어, 올해도 한 차례 정도 더 내릴 수 있다는 관측이 많다.

대내적으로는 저성장, 저물가, 부동산 문제가 주요 변수다. 여전히 잠재성장률을 밑도는 성장세가 이어지는 데다, 디플레이션 우려까지는 아니더라도 저물가 상황이 고착화하는 양상이다. 정부 12·16 부동산대책이 미칠 영향력도 지켜볼 필요가 있다.

김소영 서울대 경제학부 교수는 “미중 무역전쟁이 약간 해소됐지만 끝난 게 아니다. 다른 곳에서 악재가 터질 수도 있다. 연준 통화정책도 불확실한 상황”이라며 “대내적으로도 성장률이 좋을 것 같지 않다. 낮은 인플레도 지속되겠다. 정부 부동산대책 역시 어떻게 영향을 미칠지 명확하지 않다”고 말했다.

이어 “원·달러 환율은 하락한다 해도 많이 내려가진 않을 것이다. 돌발 악재로 그때그때 상승할 가능성도 있다. 기준금리도 아주 많이 어려워지지 않는 이상 2~3번의 인하는 어렵다. 동결하거나 한 번 정도 인하 가능성이 크다”고 덧붙였다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

![[종합] 금투세 소멸에 양대 지수 급등 마감…외인·기관 코스닥 ‘쌍끌이 사자’](https://img.etoday.co.kr/crop/140/88/1961259.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![尹대통령 7일 기자회견... 명태균 의혹·김여사 논란 입장 낼 듯[종합]](https://img.etoday.co.kr/crop/85/60/2097412.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![서울시립 김병주도서관 착공식 현장 나서는 김병주 MBK 파트너스 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2097597.jpg)