저금리 장기화가 이어지면서 제2의 파생결합펀드(DLF) 손실 사태가 발생할 가능성이 높아지고 있는 것으로 나타났다.

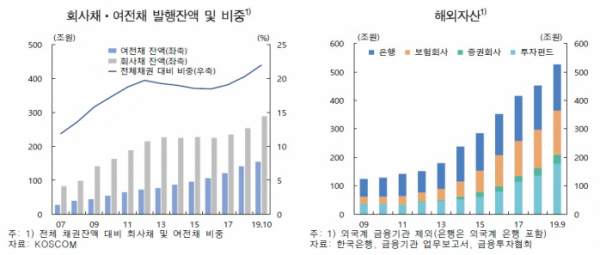

실제 수익률이 높은 회사채와 여신전문금융회사채(여전채) 투자가 전체 채권에서 차지하는 비중은 2007년말 11.8%에서 올 10월말 22.0%로 상승했다. 은행과 보험회사, 증권사, 투자펀드 기준 해외투자도 2009년말 124조1000억원에서 올 9월말 527조2000억원으로 324.9% 급증했다. 특히 보험·증권·투자펀드의 비은행금융기관 해외자산 규모는 같은기간 62조원에서 365조2000억원으로 489.3% 늘었다.

전체 투자펀드에서 대체투자가 차지하는 비중도 2007년말 5.1%에서 올 10월말 33.9%로 상승했다. 유형별로 보면 부동산펀드는 2.2%에서 14.8%로, 특별자산펀드는 2.9%에서 13.5%로 상승했다.

금융기관별로는 은행과 보험사는 하락한 반면, 증권회사와 투자펀드는 상승했다. 증권사의 자산대비 위험액비율은 2009년말 2.5%에서 올 6월말 3.8%로 상승했고, 투자펀드는 상대적으로 위험선호 성향이 강한 사모펀드 비중이 34.0%에서 61.4%로 상승했다. 레버리지비율도 증권회사는 2009년말 476.7%에서 올 9월말 813.4%로, 투자펀드는 104.1%에서 114.5%로 각각 늘었다.

이재화 한은 안정분석팀장은 “국내 금리가 낮다보니 투자자들과 금융회사들이 리스크 추구 행태를 보이고 있다. 국내 금융기관 자본적정성이나 복원력 개선 등을 감안하면 시스템 리스크를 우려할 상황은 아니다. 다만 저금리가 지속되면 수익률 추구 경향이 강화되면서 시스템 취약성을 유발할 수 있다. 지속적으로 관심을 갖고 모니터링할 필요가 있겠다”고 말했다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

![[종합] 금투세 소멸에 양대 지수 급등 마감…외인·기관 코스닥 ‘쌍끌이 사자’](https://img.etoday.co.kr/crop/140/88/1961259.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![尹대통령 7일 기자회견... 명태균 의혹·김여사 논란 입장 낼 듯[종합]](https://img.etoday.co.kr/crop/85/60/2097412.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![서울시립 김병주도서관 착공식 현장 나서는 김병주 MBK 파트너스 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2097597.jpg)