▲자료제공=KTB투자증권

KTB투자증권은 유한양행이 대규모 기술수출 성과에도 연초 이후 주가가 제자리걸음을 보이고 있다며, 하반기 이익 회복에 따라 긍정적 주가 흐름이 예상된다고 18일 전망했다.

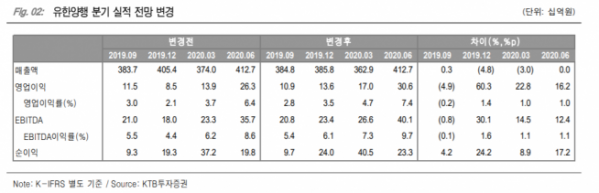

KTB투자증권은 유한양행이 3분기 별도 매출액 3848억 원, 영업이익 109억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액은 2%, 영업이익은 149% 상승한 수치다.

또 4분기 별도 매출액은 3858억 원, 영업이익 136억 원을 거둘 것으로 추정했다. 매출액은 전년 동기 대비 6% 하락, 영업이익은 95% 상승한 수치다.

이혜린 KTB투자증권 연구원은 “3분기는 기존 추정치 대비 영업이익을 5% 내외로 하향 조정했다”며 “R&D 비용은 기존과 동일하게 전년대비 70억 원 순증이 예상된다”고 분석했다.

이 연구원은 4분기 전망에 대해 “매출액은 GSK 4가 독감백신(플루아릭스테트라) 판권 종료와 건강식품(뉴오리진) 사업부 스핀오프에 따른 매출 감소 각각 160억 원, 30억 원을 반영한 것”이라며 “영업이익 상황은 뉴오리진 사업부 영업손실 제외 영향 때문이며 이로인해 2020년 추정 실적도 상향 조정했다”고 설명했다.

이 연구원은 “최근 레이저티닙(Lazertinib)의 글로벌 임상 단독 추진 가능성과 관련된 시장의 우려는 과도하다”며 “얀센 단독과 병용요법 임상 계획대로 진행 중이며, 대규모 개발 마일스톤 유입과 관련된 글로벌 임상 3상 진입 예상 시점은 2020년으로 기존과 큰 변화 없다”고 말했다.

!["100% 급발진" vs "가능성 0"…다시 떠오른 고령자 면허 자격 논란 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2045712.jpg)

![[단독] 북유럽 3대 커피 ‘푸글렌’, 한국 상륙…마포 상수동에 1호점](https://img.etoday.co.kr/crop/140/88/2046309.jpg)

!['나는 솔로' 이상의 도파민…영화 넘어 연프까지 진출한 '무당들'? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2046348.jpg)

![대출조이기 본격화…2단계 DSR 늦춰지자 금리 인상 꺼내든 은행[빚 폭탄 경고음]](https://img.etoday.co.kr/crop/140/88/2045055.jpg)

![편의점 만족도 1위는 'GS25'…꼴찌는? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2046344.jpg)

![이준수 부원장 “가계부채 지속적으로 관리…일관성 없지 않아”[빚 폭탄 경고음]](https://img.etoday.co.kr/crop/85/60/2046435.jpg)

![[오늘의 주요공시] 대한항공·OCI·지더블유바이텍 등](https://img.etoday.co.kr/crop/85/60/2046421.jpg)

![[장외시황] 엑셀세라퓨틱스, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2046334.jpg)

![[정치대학] 박성민 "국민의힘, 결선투표까지 단일화 없을 것"](https://img.etoday.co.kr/crop/300/170/2046432.jpg)

![국민의힘, 필리버스터 돌입…대정부질문 또 파행 [포토]](https://img.etoday.co.kr/crop/300/190/2046391.jpg)