▲자료제공=신한금융투자

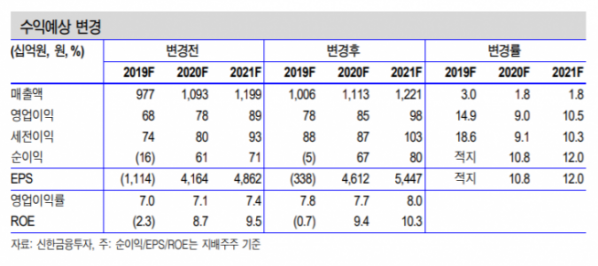

신한금융투자는 S&T모티브가 비주력 자회사 매각으로 인한 주력사업부에 대한 집중도 증가와 하반기 주력 완성차 고객사들의 전용 플랫폼 발주 예상가 예상된다며 목표주가를 기존 대비 3.4% 상향한 6만 원으로 조정하고, 투자의견 매수를 유지했다.

29일 신한금융투자에 따르면 S&T모티브는 2분기 매출 2523억 원 영업이익 227억 원을 기록했다. 이는 전년대비 매출액은 1.9% 줄어들었지만 영업이익은 38.6% 늘어난 수치다.

정용진 신한금융투자 연구원은 “비주력 자회사 S&TC 매각 영향을 제외하면 실질적인 영업이익 증가율은 50.3%에 달한다”며 “부품 사업 중 모터 부문 매출이 865억 원으로 고성장을 이어갔고 친환경차용 모터가 50.9%, 파워트레인용 모터가 15.4%씩 성장했다”고 분석했다.

이어 정 연구원은 “특히 고성장한 주력 제품군 중 오일펌프, 파워트레인 모터, 드라이빙 유닛 등이 수출로 잡히는 비중이 컸다”며 “이는 원달러 상승의 수혜가 있었다”고 덧붙였다.

하반기 실적 전망에 대해 정 연구원은 “S&TC 매각으로 주력사업부인 친환경차용 부품 및 오일 펌프에 대한 집중도가 올라갔다”며 “또 하반기에는 주력 완성차 고객사들 전기차 신차 출시 또는 전용 플랫폼 발주가 예상돼 S&T의 과점적 지위가 확인되면 밸류에이션 상향이 가능하다”고 내다봤다.

![돌고 돌아 결국 홍명보, 그런데 문제는… [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2048870.jpg)

![“고민시만 불쌍해요”…‘서진이네2’ 방송 후기에 고민시만 언급된 이유 [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2048885.jpg)

![첫 만기 앞둔 '임대차 2법' 계약, 뜨거운 전세 시장에 기름 붓나?[전세 시장, 임대차법 4년 후폭풍①]](https://img.etoday.co.kr/crop/140/88/2048937.jpg)

![교실 파고든 '딥페이크'…동급생‧교사까지 피해 확대 [학교는, 지금 ③]](https://img.etoday.co.kr/crop/140/88/2047168.jpg)

![[금융인사이트] 당국 가계대출 관리 엄포에도 2% 주담대 금리... 떨어지는 이유는?](https://img.etoday.co.kr/crop/140/88/2019102.jpg)

![[상보] 뉴욕증시, 파월 발언에 혼조 마감…S&P500·나스닥 또 사상 최고치](https://img.etoday.co.kr/crop/140/88/2047552.jpg)

![한국 전기차와 배터리가 떠오른다. 2차전지 향후 주목할 모멘텀 알려드립니다 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/zuGmp6pR9F8/mqdefault.jpg)

![[특징주] HLB글로벌, 바라바이오 인수 소식에 강세](https://img.etoday.co.kr/crop/85/60/2049157.jpg)

![[종합] 코스피, 외인‧기관 ‘팔자’에 약보합세](https://img.etoday.co.kr/crop/85/60/2048873.jpg)

![[특징주] 한화에어로스페이스, 루마니아와 K9 자주포 계약에 8% 급등](https://img.etoday.co.kr/crop/85/60/2049141.jpg)

![[찐코노미] 대륙을 넘는 K배터리 위력?…미 대선 결과가 줄 영향은](https://img.etoday.co.kr/crop/300/170/2048973.jpg)

![경제장관회의, 신산업 분야 안건 발표하는 AI 아나운서 [포토]](https://img.etoday.co.kr/crop/300/190/2049070.jpg)