NH투자증권은 13일 대림산업에 대해 건설부문과 연결자회사의 구조적 개선에 따른 실적 상승이 기대된다며 목표주가를 기존 12만 원에서 13만5000원으로 상향 조정했다. 투자의견은 매수를 유지했다.

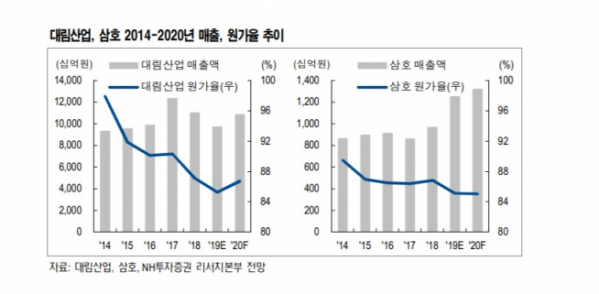

이민재 연구원은 "올해 대림산업의 별도기준 매출은 전년 대비 18.5% 줄어든 7조5014억원, 영업이익은 12.8% 늘어난 6802억 원으로 추정한다"며 "저마진 프로젝트들이 종료되면서 원가율이 개선됐기 때문"이라고 설명했다.

이 연구원은 "또한 2분기 세종 2차 1400억 원, 4분기 춘천 한숲시티 2차 2500억 원 등하반기 자체사업 준공 분이 이익에 반영될 것"이라며 "특히 작년부터 계속된 의미 있는 재무구조 개선으로 민간 참여형 사업이 적극적으로 추진될 경우 타 건설업체들보다 유리한 상황"이라고 설명했다.

이와 함께 삼호, 대림에너지 등 자회사의 실적도 주목할 만 하다. 이 연구원은 "연결자회사 삼호도 1분기 매출이 전년 동기 대비 87.6% 증가한 3048억 원, 영업이익은 282% 늘은 358억 원을 기록했다"며 "올해 오션테라스, 구미금오파크, 대전법동, 온수역 등 주택도급사업도 매출에 반영될 것"이라고 내다봤다.

주주 친화적 정책에 대한 기대감도 주가 상승요인이다. 그는 "대림산업은 2018년 주당배당금(DPS)을 1700원 지급했다"며 "배당성향(우선주 포함)은 연결기준 10.2%에 불과했는데 2019년 지배지분 순이익은 11.2% 늘어난 7189억 원으로 추정된다"고 덧붙였다.

![더 우울해진 한국인…10명 중 7명 "정신건강에 문제" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2048356.jpg)

![‘최애의 아이 2기’ 출격…전작의 ‘비밀’ 풀릴까 [해시태그]](https://img.etoday.co.kr/crop/140/88/2048320.jpg)

!['바이든 리스크' 비트코인, 5만5000달러로 급락…4개월 만에 최저치 내려앉나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2048044.jpg)

!['우승 확률 60%' KIA, 후반기 시작부터 LG·SSG와 혈투 예고 [주간 KBO 전망대]](https://img.etoday.co.kr/crop/140/88/2048363.jpg)

![[기회의 땅 아! 프리카] 불꽃튀는 선점 전쟁…G2 이어 글로벌사우스도 참전](https://img.etoday.co.kr/crop/140/88/2047800.jpg)

![국산 신약 37개…‘블록버스터’ 달성은 언제쯤? [목마른 K블록버스터]](https://img.etoday.co.kr/crop/140/88/2047826.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[종합] 삼성전자 0.3% 오르자 코스피 2860선 아래 약보합 마감…환율 3원↑](https://img.etoday.co.kr/crop/85/60/1961259.jpg)

③](https://img.etoday.co.kr/crop/85/60/2040028.jpg)

②](https://img.etoday.co.kr/crop/85/60/2048381.jpg)

①](https://img.etoday.co.kr/crop/85/60/2047445.jpg)

![[급등락주 짚어보기] 사조그룹주, 증권사 ‘사조대림’ 저평가 분석에 상한가](https://img.etoday.co.kr/crop/85/60/2048318.jpg)

![더 우울해진 한국인…10명 중 7명 "정신건강에 문제" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2048356.jpg)

![삼성전자, 노조 총파업에도 52주 신고가 또 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2048345.jpg)