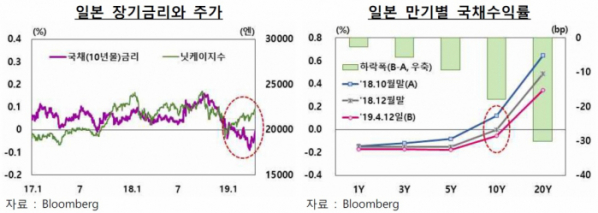

일본 장기금리가 마이너스(-) 영역에서 등락하는 가운데 이같은 움직임은 일본은행(BOJ)의 추가완화 가능성을 반영한 것은 아니라는 분석이 나왔다. 다만 BOJ 통화정책 정상화도 요원해 일본 장기금리가 상당기간 마이너스 영역에서 움직일 것이라는 관측이다.

역대 최장기간 마이너스는 2016년 2월24일부터 11월14일까지 178일간 기록이 있다. 이는 BOJ가 마이너스 정책금리를 도입한 2016년 1월29일 직후다.

일본 장기금리 마이너스 행진에 대해 한은은 △글로벌 경기둔화 우려 및 주요국 통화정책 기조 변화 △BOJ 장기금리 컨트롤 △안정적인 국채 수급 때문이라고 봤다. 우선 지난해 하반기 미중 무역협상 행방을 둘러싼 불확실성이 높아지면서 리스크 회피 분위기가 형성된 데 이어 올들어 주요국 경제성장률이 하향 조정되면서 글로벌 경기 둔화 경계감이 확대됐다. 미국 연준(Fed)은 3월 연방공개시장위원회(FOMC)에서 금년중 금리인상 전망 횟수를 당초 2회에서 0회로 축소했다. 유럽중앙은행(ECB)도 3월 통화정책결정회의에서 금리인상 시기를 연기하고, 지준예치금리 차등부리(Tiering system) 도입 가능성을 내비쳤다.

BOJ는 장기금리가 목표 수준(0%)에서 유지되도록 국채매입을 실시하고 있는 중이다. 또, 경제와 물가 상황에 따라 ±0.2%까지 변동하는 것을 용인하고 있다. 이에 따라 장기금리가 이 범위를 벗어날 경우 BOJ가 지정금리로 국채매입을 실시할 것이라는 시장 믿음이 형성돼 있는 상황이다.

국채 수급도 타이트하게 유지되고 있다. 일본 정부의 국채 공급물량과 BOJ의 국채매입규모에 큰 변화가 없는데다, 투자자들도 담보용 국채 확보, 포트폴리오 운용, 안전자산 선호 등 요인에 매수세가 꾸준하기 때문이다. 최근에는 외국인과 생명보험사의 일본 국채 투자수요도 확대됐다. 외국인 입장에서는 스왑시장에서 달러자금을 엔화로 바꿔 일본 국채에 투자할 경우 플러스 수익이 확보 가능한 소위 재정거래 유인이 발생했고, 생보사 입장에서는 해외 채권금리 하락과 헷징코스트 등을 감안할 때 일본 20년물 등 초장기물에 대한 투자메리트가 커졌기 때문이다.

한은 보고서는 “최근 일본 장기금리가 마이너스 영역으로 하락했지만 여전히 BOJ의 목표 범위내에서 안정적인 모습이다. 이런 장기금리 추이는 주요국 통화정책 및 채권금리 추이에 주로 영향을 받은 것”이라며 “BOJ의 장단기금리 목표 수준 하향조정 등 추가완화 가능성을 반영한 움직임은 아니다”고 평가했다.

이어 “금융완화정책 장기화에 따른 부작용 등을 감안할 때 장단기 금리 목표 수준 인하나 국채매입규모 확대를 통한 추가완화는 실현 가능성이 낮다”면서도 “물가상승률이 목표 수준과 여전히 괴리되고 있는데다, 10월 소비세 인상 등 불확실성이 상존하고 있어 BOJ의 통화정책 정상화도 당분간 어려운 형편이다. 일본 장기금리는 앞으로도 상당 기간 마이너스 영역에서 소폭 등락하는 모습을 이어갈 것”이라고 예측했다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

![[종합] 금투세 소멸에 양대 지수 급등 마감…외인·기관 코스닥 ‘쌍끌이 사자’](https://img.etoday.co.kr/crop/140/88/1961259.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![전문가ㆍ금융업계 평가와 앞으로 바라는 금융위원장 [김병환號 100일]](https://img.etoday.co.kr/crop/85/60/2093864.jpg)

![[종합]'금융 컨트롤타워 재확인' 강한 리더십 통했다[김병환號 100일]](https://img.etoday.co.kr/crop/85/60/2097645.jpg)

![취임 후 공식발언 '대출 126번ㆍ은행 97번'…가계부채 해결 진두지휘'[김병환號 100일]](https://img.etoday.co.kr/crop/85/60/2094723.jpg)

![[급등락주 짚어보기] 노랑풍선·참좋은여행, 中 무비자 입국 허용에 ‘上’…네이처셀↑](https://img.etoday.co.kr/crop/85/60/2097646.jpg)

![[오늘의 주요 공시] SK이노베이션ㆍ한국타이어ㆍ엔씨소프트ㆍ지누스 등](https://img.etoday.co.kr/crop/85/60/2096304.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![서울시립 김병주도서관 착공식 현장 나서는 김병주 MBK 파트너스 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2097597.jpg)