(자료제공=하나금융투자)

하나금융투자는 D램 경쟁사들이 공급 조절 의지가 뚜렷하다는 전망과 함께 SK하이닉스의 목표주가를 기존 7만8000원에서 9만3000원으로, 미중 무역분쟁 완화 영향으로 투자의견을 기존 중립에서 매수로 상향조정했다.

1일 하나금융투자는 SK하이닉스가 메모리 반도체 기업중 주가순자산비율(P/B) 밸류에이션이 가장 저평가 되어 있다고 분석했다. 김경민 하나금융투자 연구원은 “SK하이닉스의 2019년 및

2020년 P/B는 0.98배, 0.86배”라며 “역사적 저평가 수준이며 마이크론, 삼성전자의 P/B 밸류에이션이 1.0배 이상임을 고려할 때 경쟁사보다 낮다”고 말했다.

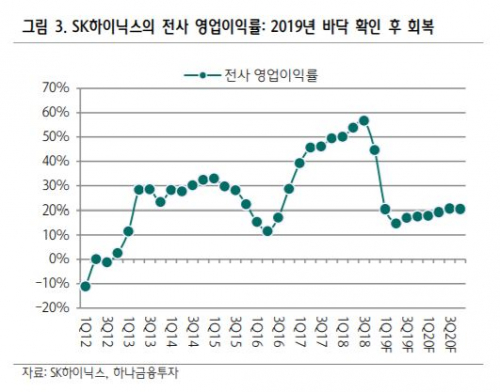

또 김 연구원은 “공급 측면에서 D램 경쟁사의 공급 조절 의지가 뚜렷하고 수요 측면에서는 모바일 중심으로 바닥 통과 시그널이 감지돼 2020년 증익 가시성이 높다”고 전망했다.

김 연구원은 “마이크론이 D램 부문에서 5% 내외의 감산을 발표했고 삼성전자는 D램 재고 자산을 과다하게 시장에 방출하지 않을 것”이라고 예상했다.

또 그는 모바일 수요에 대해 “화웨이가 샤오미가 2019년 연간 스마트폰 출하 목표를 상향 조정했다”며 “eMCP(embedded Multi-Chip Package) 수요에 긍정적 영향을 끼칠 것”이라고 내다봤다.

김 연구원은 투자의견을 상향 조정한 이유에 대해서는 “상향 조정의 전제조건인 미중 무역분쟁의 완화 때문”이라며 “대중국 및 대미국 매출비중이 각각 30% 이상으로 유난히 높은 SK하이닉스로 투자자의 관심이 집중될 수밖에 없다”고 말했다.

![잇따른 '협회' 논란에 빛바랜 메달…"양궁처럼 안 되겠니?" [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2074391.jpg)

![[ENG/SUB]피프티피프티(FIFTY FIFTY), 좋은 선례로 남을 수 있을까? 이들이 기대되는 이유 [컬처콕 플러스]](https://i.ytimg.com/vi/GzVzitl5I1I/mqdefault.jpg)

![[베스트&워스트] 셀루메드, 올해 말 ‘셀루덤 젠’ 개발 목표 소식에 107% 급등](https://img.etoday.co.kr/crop/85/60/2074488.jpg)

![[베스트&워스트] KC코트렐, 경영 정상화 기대감에 34% 상승…KC그린홀딩스도↑](https://img.etoday.co.kr/crop/85/60/2074483.jpg)

![[투자전략] ‘R 공포’에도 기업 꾸준히 자사주 매입하는 이 나라…“저점 기회”](https://img.etoday.co.kr/crop/85/60/2046941.jpg)

![[주간증시전망] 외인 삼성전자 2조 내다 팔았다…“관망 속 2500 하단”](https://img.etoday.co.kr/crop/85/60/2073286.jpg)

![[금상소] 걸으면 금리 '올라간다'...건강챙기고 이자도 챙기는 적금은?](https://img.etoday.co.kr/crop/85/60/2074341.jpg)

![선선한 늦여름의 낮과 밤…'무주반딧불축제' 外 [주말N축제]](https://img.etoday.co.kr/crop/300/170/2074416.jpg)

![한동훈, 정순택 대주교 예방 [포토]](https://img.etoday.co.kr/crop/300/190/2074453.jpg)