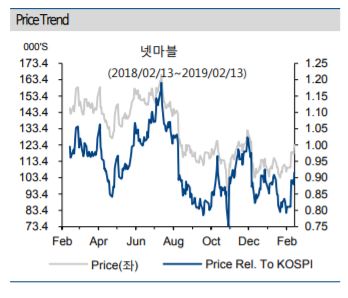

하이투자증권은 넷마블이 실적 개선과 넥슨 M&A 성공 가능성에 대한 기대감으로 목표주가를 기존 13만5000원에서 15만5000원으로 상향 조정하고, 투자의견 매수를 유지했다.

14일 하이투자증권에 따르면 넷마블은 지난해 4분기 매출액 4871억 원, 영업이익 380억 원을 기록했다. 이는 전년 대비 매출액과 영업이익 각각 7.4%, 43.5% 하락한 수치이며, 어닝쇼크다.

김민정 하이투자증권 연구원은 “매출 비중이 가장 높은 L2R의 매출 하락 지속되고 있으며 해리포터, 세븐나이츠, 모두의 마블 등 주요 게임의 매출액이 전반적으로 감소했다”며 “신규 프로젝트 채용으로 인한 인건비 증가와 외부 게임 인수에 따른 감가상각비 증가로 영업이익이 대폭 감소했기 때문”이라고 분석했다.

그러나 김 연구원은 올해부터 넷마블의 분기별 실적이 지속적으로 상승할 것이라고 전망했다. 그는 “1분기부터 ‘B&S 레볼루션’ 매출액 온기 반영될 예정이며, 상반기 내 신작 6종이 출시될 예정으로 매출액은 분기별로 상승 지속될 것”이라고 분석했다. 하이투자증권은 6개 신작이 올해 기여하는 매출액은 2018 년 매출액 대비 25%에 해당되는 5072 억 원이 될 것으로 추정했다.

또 넥슨 M&A에 대한 기대감도 목표주가 상승 영향에 반영됐다. 김 연구원은 “넥슨이 연결 자회사로 반영되면 2019 년 영업이익은 기존 추정치 대비 3배 상향 조정될 것이고 30%의 지분을 확보하게 될 경우 지배주주순이익은 기존 추정치 대비 2배 상향 조정이 가능하다”며 “넥슨을 인수하게 되면 비유기적 성장 외에도 던전앤파이터, 메이플스토리 등의 유명 IP 및 개발역량 확보 측면에서 시너지 창출이 될 것”이라고 전망했다.

!['바이든 리스크' 비트코인, 5만5000달러로 급락…4개월 만에 최저치 내려앉나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2048044.jpg)

![[날씨] "출근길 우산 챙기세요" 수도권 천둥·번개 물폭탄…무더위는 계속](https://img.etoday.co.kr/crop/140/88/2045411.jpg)

![[기회의 땅 아! 프리카] 불꽃튀는 선점 전쟁…G2 이어 글로벌사우스도 참전](https://img.etoday.co.kr/crop/140/88/2047800.jpg)

![국산 신약 37개…‘블록버스터’ 달성은 언제쯤? [목마른 K블록버스터]](https://img.etoday.co.kr/crop/140/88/2047826.jpg)

![“이마트 ‘노브랜드’ 발품 팔아 찾은 가성비...해외서도 통했죠”[단독 인터뷰]](https://img.etoday.co.kr/crop/140/88/2047747.jpg)

![‘평생 트라우마’ 학교폭력, 더 심해지고 다양해졌다 [학교는, 지금 ①]](https://img.etoday.co.kr/crop/140/88/2046632.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[특징주] 샘표식품, K푸드 수출 기대감...미국 내 아마존·월마트 등 유통망 확보 강세](https://img.etoday.co.kr/crop/85/60/2048079.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![휘발유·경유 2주연속 상승…유류세 환원 반영 상승폭↑ [포토]](https://img.etoday.co.kr/crop/300/190/2047785.jpg)