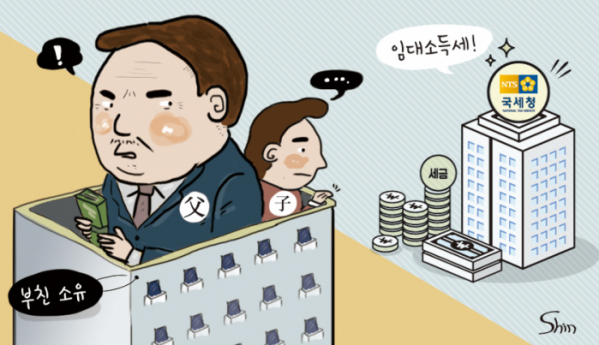

임대업을 하는 아버지에게서 (부친 소유) 빌딩 일부를 무상으로 임대받은 경우 세금을 납부하지 않아도 될까? 아니면 특수관계인 간에 거래이기 때문에 세금을 납부해야 할까?

또 화재 또는 홍수 등 천재지변으로 인해 재산상 막대한 손실이 발생한 경우 소득세 신고기간 내에 세금을 전액 납부해야 할까? 아니면 납부해야 할 세금 일정 부분에 대해 공제 받을 수 있을까. 이 때 공제를 받을 수 있다면 납세자가 준비해야 할 서류는 또 무엇이 있을까.

일상에서 흔히 접하는 세금 문제임에도 불구하고, 이를 제대로 알지 못해 손해 또는 누려야 할 혜택을 제대로 누리지 못하는 이들이 적지 않다. 이에 본지에서는 위에서 언급한 일련의 세금 문제를 사례를 통해 자세히 알아 본다. (편집자 주)

◇특수관계인과 너무 높거나 낮은 가격으로 거래하면 거래행위 불인정

서울 강남에서 빌딩 부자로 소문난 부동산임대업자 김갑부 씨는, 5년 전 아들이 카페를 경영해 보겠다고 하기에 건물 일부를 무상으로 사용하도록 했다.

그런데 세무서에서 김씨를 상대로 세무조사를 진행하면서 아들에게 사용하도록 내준 부분도 임대료를 받은 것으로 인정, 5년간의 세금을 일시에 추가징수했다.

이와 같이 아들에게 무상으로 사용토록 한 부분에 대해서도 세금을 납부해야 하는 걸까. 결론부터 말하자면 김씨는 부당행위계산부인이 적용됨에 따라 임대 소득에 대한 세금을 납부해야 한다.

국세청에 따르면 ‘부당행위계산의 부인’이란 조세의 회피를 방지하여 세부담의 공평을 실현하기 위한 제도로, 배당소득(출자공동사업자 배당소득만 해당)·사업소득·기타소득이 있는 자가 ▲그와 특수관계에 있는 자와의 거래로 인해 ▲해당 소득에 대한 조세의 부담을 부당하게 감소시킨 것으로 인정되는 때에는 사업자의 행위 또는 회계처리가 법률적으로나 기업회계기준상 잘못이 없다 하더라도, 이를 부인하고 세법에 의하여 소득금액을 계산하는 것을 말한다.

또 부당행위계산에 해당되는 경우에는 시가와의 차액을 소득금액에 가산한다. 이 때 ‘시가’란 당해 거래와 유사한 상황에서 특수관계인 외의 불특정다수인과 계속적으로 거래한 가격 또는 특수관계인이 아닌 제3자간에 일반적으로 거래되는 가격을 말한다.

이밖에도 특수관계인의 범위 및 조세 부담을 부당히 감소시키는 것으로 인정되는 경우는 다음과 같다.

■특수관계인의 범위

① " 혈족·인척 등 대통령령으로 정하는 친족관계 " 란 다음 각 호의 어느 하나에 해당하는 관계 (이하 "친족관계 " 라 한다) 를 말한다.

1. 6 촌 이내의 혈족

2. 4 촌 이내의 인척

3. 배우자 (사실상의 혼인관계에 있는 자를 포함한다)

4. 친생자로서 다른 사람에게 친양자 입양된 자 및 그 배우자·직계비속

② " 임원·사용인 등 대통령령으로 정하는 경제적 연관관계 " 란 다음 각 호의 어느 하나에 해당하는 관계 (이하 "경제적 연관관계 " 라 한다) 를 말한다.

1. 임원과 그 밖의 사용인

2. 본인의 금전이나 그 밖의 재산으로 생계를 유지하는 자

3. 제1호 및 제2 호의 자와 생계를 함께하는 친족

③ "주주·출자자 등 대통령령으로 정하는 경영지배관계 " 란 다음 각 호의 구분에 따른 관계 (이하 "경영지배관계 " 라 한다) 를 말한다.

1. 본인이 개인인 경우

가. 본인이 직접 또는 그와 친족관계 또는 경제적 연관관계에 있는 자를 통하여 법인의 경영에 대하여 지배적인 영향력을 행사하고 있는 경우 그 법인

나. 본인이 직접 또는 그와 친족관계, 경제적 연관관계 또는 가목의 관계에 있는 자를 통해 법인의 경영에 대하여 지배적인 영향력을 행사하고 있는 경우 그 법인

■조세부담을 부당하게 감소시킨 것으로 인정되는 경우

다음 중 어느 하나에 해당하는 때를 말한다. 다만, 제1호부터 제3호까지 및 제 5호(제1호부터 제3호까지에 준하는 행위에 한한다) 는 시가와 거래금액 의 차액이 3 억 원 이상이거나, 시가의 100 분의 5 에 상당하는 금액 이상인 경우에 한한다.

1. 특수관계인으로부터 시가보다 높은 가격으로 자산을 매입하거나 특수 관계인에게 시가보다 낮은 가격으로 자산을 양도한 경우

2. 특수관계인에게 금전이나 그밖의 자산 또는 용역을 무상 또는 낮은 이율 등으로 대부하거나 제공한 경우. 다만, 직계존비속에게 주택을무상으로 사용하게 하고 직계존비속이 그 주택에 실제 거주하는 경우를 제외한다.

3. 특 수 관계인으 로부터 금전이나 그밖의 자 산 또는 용역을 높 은 이율 등으로 차용 하거나 제공받는 경우

4. 특수관계인으로부터 무수익자산을 매입하여 그 자산에 대한 비용을 부담하는 경우

5. 그 밖에 특 수 관계인과의 거래에 따라 해당 과세기간의 총 수입금액 또는 필요경비를 계산할 때 조세의 부담을 부당하게 감소시킨 것으로 인정되는 경우[출처] 특수관계인과 너무 높거나 낮은 가격으로 거래하면 거래행위를 인정받지 못한다.

![“생일 축하해” 루이바오·후이바오의 판생 1년 [해시태그]](https://img.etoday.co.kr/crop/140/88/2047431.jpg)

![‘여기 카페야, 퍼퓸숍이야”... MZ 인기 ‘산타마리아노벨라’ 협업 카페 [가보니]](https://img.etoday.co.kr/crop/140/88/2047535.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![휘발유·경유 2주연속 상승…유류세 환원 반영 상승폭↑ [포토]](https://img.etoday.co.kr/crop/300/190/2047785.jpg)