하지만 코아비스가 현대기아차, 한국지엠 뿐 아니라 GM, 폭스바겐 등에 주력 제품인 연료펌프를 공급하는 업체란 점에서 충분히 투자자들이 관심을 가질 것으로 점쳐지고 있다. 통상 글로벌 자동차업체에 부품을 공급하기 위해서는 10여년이 걸린다. 이를 고려하면 코아비스의 기술 경쟁력은 원청과의 관계를 강화하려는 기업에게는 매력적인 투자 요소로 꼽힌다.

중국 및 해외기업들도 코아비스의 주요 인수 후보가 될 것으로 예상된다. 한앤컴퍼니는 코아비스의 매각주관사로 BDA파트너스를 선정했다. BDA파트너스는 국가 간 인수ㆍ합병(M&A) 자문에 특화된 곳이다. 이에 따라 BDA파트너스의 예비 투자자 모집이 국내보다는 해외에 힘이 실릴 것이란 관측도 제기되고 있다.

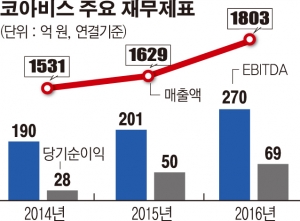

코아비스는 실적도 크게 증가하고 있다. 연결 재무제표 기준 코아비스의 2016년 매출액은 1803억 원, 상각전영업이익(EBITDA) 270억 원, 당기순이익은 69억 원을 각각 기록했다. 이는 전년에 비해 각각 10.7%, 34.3%, 38.0% 증가한 수치다. 한앤컴퍼니가 코아비스를 인수한 시기인 2012년과 비교하면 EBITDA는 82.4%나 뛰었다.

특히 코아비스는 중국 시장에서의 성장세가 가파르다. 이 회사의 중국 수익은 2016년 312억 원으로 전년의 226억 원에 비해 38.1% 증가했다.

다만 코아비스의 주력 제품인 연료펌프가 전장제품인 아니라는 이유로 매각 흥행을 자신하기 어려울 것이란 관측도 나온다. 최근 글로벌 자동차 부품업계는 전장부품 사업을 강화하고 있다. 테슬라가 만드는 전기차에는 연료펌프 부품이 들어가지 않는다.

![“생일 축하해” 루이바오·후이바오의 판생 1년 [해시태그]](https://img.etoday.co.kr/crop/140/88/2047431.jpg)

!['풋살'도 '요리'도 재밌다면 일단 도전…Z세대는 '취미 전성시대' [Z탐사대]](https://img.etoday.co.kr/crop/140/88/2047409.jpg)

!["포카 사면 화장품 덤으로 준대"…오픈런까지 부르는 '변우석 활용법' [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2047443.jpg)

![‘여기 카페야, 퍼퓸숍이야”... MZ 인기 ‘산타마리아노벨라’ 협업 카페 [가보니]](https://img.etoday.co.kr/crop/140/88/2047535.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![에버랜드 쌍둥이 후루 공주님 생일파티…주키퍼 할아버지 총 출동 [포토]](https://img.etoday.co.kr/crop/300/190/2047734.jpg)