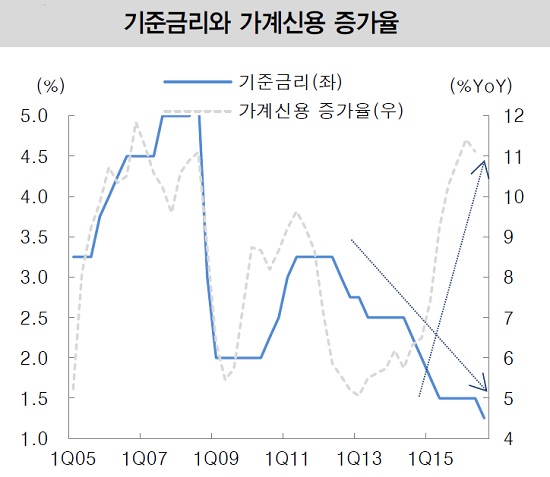

“9월 기준금리를 현 1.25%로 동결합니다.”

이주열 한국은행 총재가 선택한 키워드는 ‘안정’이었습니다. 금융통화위원회 위원들도 만장일치로 동의했고요. 미국의 9월 금리 인상 가능성과 연일 경고음을 내는 가계부채 속에서 지금 기준금리를 내리는 건 위험하다고 본 겁니다. 기축통화국(미국)과 금리 차가 벌어지면 원화 약세가 심해지는 데다, 대출금리가 낮아지면 돈 빌리려는 사람이 더 많아질 테니까요.

“기준금리 내린다고 그렇게 군불을 때더니만…”

빚 굴레에 갇혀 있는 서민들은 실망했습니다. 석 달 전 기준금리를 1.5%에서 1.25%로 내리긴 했지만, 1%까지 떨어질 거라고 기대했거든요. 이 총재가 6월 금통위에서 “하반기 통화 완화정책을 유지할 것”이라고 희망 고문만 안 줬어도 이렇게까지 속상하진 않았을 겁니다.

서민들 빚 부담 덜어줄 기준금리 인하, 정말 물 건너 간 걸까요? 전문가들 얘기를 들어보겠습니다.

◇박종연 NH투자증권 연구원 “11월 인하 가능성 여전"

기준금리 인하 가능성은 여전히 남아있습니다. 이달 수출 증가율이 큰 폭의 마이너스(-)를 보일 가능성이 크거든요. 28일부터 시행되는 ‘김영란법’도 부담인데요. 생각보다 내수 위축이 심해져 경기하강 속도가 가팔라질 겁니다. 인하 시점은 미국 통화정책과 가계부채 추이에 달렸습니다. 미국의 제조업과 고용지표 부진을 고려하면 재닛 옐런 연준 의장은 연내 1번 이상 금리를 내리기 어려울 겁니다. 최근 정부가 주택 물량을 제한하는 ‘8ㆍ25대책’을 내놓은 만큼 가계부채 역시 연말로 갈수록 증가세가 완화될 테고요. 11월 기준금리를 내릴 가능성이 높습니다.

◇박혁수 대신증권 연구원 “인하 명분이 약해졌다”

금통위가 3개월 연속 만장일치로 기준금리를 동결했죠. 한은이 금융안정 관리에 초점을 맞추고 있다는 얘기입니다. 통화정책 효과도 한계에 부딪혔는데요. 지난달 이 총재는 “금리 인하에 따른 소비촉진과 투자 진작 효과가 크지 않다”고 언급했습니다. 가장 큰 부담은 미국의 금리 인상 가능성인데요. 미국과 유럽, 일본의 통화정책 변화 속에서 당분간은 “한국의 기준금리 적정선은 어디인가?”를 찾는 과정이 진행될 겁니다. 결론적으로 연내 기준금리 인하 가능성은 작습니다.

◇이미선 하나금융투자 연구원 “10월 인하→연내 동결로 변경”

애초 10월 금리 인하를 예상했었는데요. 연내 동결로 변경하겠습니다. 우선 미국이 12월 기준금리를 올릴 가능성이 이전보다 훨씬 높아졌습니다. 6월까지만 해도 선물시장에 반영된 12월 미국 금리 인상 가능성은 8%에 불과했는데요. 지금은 46%나 됩니다. 어제(8일, 현지시간) 유럽중앙은행도 현 통화정책을 유지했고요. 게다가 경기가 둔화되면 통화정책보다 재정정책 효과가 더 크다는 주장에 힘이 실리고 있는데요. 모든 것이 기준금리 동결을 뒷받침하고 있습니다.

◇김지나 IBK투자증권 연구원 “내년 가능성까지 접을 필요 없어”

내년 기대감까지 버릴 이유는 없습니다. 이 총재는 “일시적으로 수출이 개선됐지만, 성장에 대해 확신을 하기엔 부족하다”고 말했죠. 금리 인하 여지를 남겨 놓은 겁니다. 또 정부는 가계부채에 부담을 느끼고 있지만, 부동산 침체를 원하지 않습니다. 재정 정책을 통해 가계부채 문제를 해결하겠단 얘기죠. 한은 입장에선 숨통의 트일 겁니다. 가계부채와 통화정책의 연결고리가 느슨해지니까요. 오늘 한은 기준금리 동결은 ‘금리 인하가 지연됐다’는 표현입니다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

![[종합] 금투세 소멸에 양대 지수 급등 마감…외인·기관 코스닥 ‘쌍끌이 사자’](https://img.etoday.co.kr/crop/140/88/1961259.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![서울시립 김병주도서관 착공식 현장 나서는 김병주 MBK 파트너스 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2097597.jpg)