“타는 냄새를 맡고 잠에서 깼어요. 불을 켜 보니 스마트폰이 터졌더라고요. 방안은 온통 연기로 뒤덮였고, 이불은 그슬렸어요. 계속 잤다면 저도 화상을 입었겠죠.”

얼마 전 온라인 커뮤니티에 오른 글입니다. 산 지 일주일밖에 안 된 ‘갤럭시노트7’이 충전 중 발화했다고 하네요. 함께 게재된 사진을 보니 당시 상황이 어땠을지 짐작이 갑니다. 녹아내린 옆면과 검게 그을린 화면. 작성자 말대로 상황을 모르고 그냥 잤다면 큰일 날 뻔했네요.

문제는 이 같은 일이 벌써 일곱 번이나 벌어졌다는 겁니다. 출시된 지 보름도 채 안됐는데 말입니다. 삼성전자는 이동 통신사에 ‘갤럭시노트7’ 공급을 일시 중단하고, 문제가 된 단말기를 거둬 자체 정밀조사를 벌이고 있지만 소비자들 불안감은 쉽사리 진정되지 않고 있습니다.

그런데 소비자들만큼이나 불안한 사람이 또 있습니다. 바로 ‘갤럭시노트7’ 호재를 믿고 삼성전자 주식을 사들인 개미(개인 투자자)들 입니다. 오늘(1일) 삼성전자는 외국인들의 매도 폭탄에 2% 넘게 떨어지며 3주 만에 160만 원 아래로 밀려났네요.

믿었던 ‘갤럭시노트7’에 발등 찍힌 삼성전자, 언제쯤 회생할 수 있을까요? 전문가들에게 조언을 좀 구해보겠습니다.

◇ 어규진 이베스트투자증권 연구원 “원인 밝혀질 때까지 단기 영향 불가피”

삼성전자는 ‘갤럭시노트7’ 발화 원인에 대해 아직 공식적인 입장을 밝히지 않고 있습니다. 예상치 못한 이슈이기 때문에 의문이 해소될 때까지는 주가에 영향을 미칠 겁니다. 하지만 배터리 스웰링(부풀어 오르는 현상)은 ‘갤럭시3’ 출시 때부터 있었던 이슈입니다. 악재가 오래가지 않을 거란 얘기죠. 게다가 ‘갤럭시노트7’이 아직 판매 초기이기 때문에 실적에 미치는 영향도 제한적일 겁니다. 목표주가 200만 원을 제시합니다.

◇ 김동원 현대증권 연구원 “출시 1개월 내 흔히 나타나는 현상일 뿐”

신규 스마트폰의 오작동 사례는 과거에도 있었습니다. 출시 1개월 내 흔히 발견되는 현상이죠. 하지만 걱정하지 않아도 됩니다. 부품과 모듈 회로를 교체하고 설계를 변경하면 대응할 수 있거든요. 일각에선 ‘갤럭시노트7’의 공급 차질을 우려하지만 수주일 내 해결될 겁니다. 주가도 160만 원을 지지할 테고요. 삼성전자는 내년 폴더블 폰(접는 스마트폰)과 V-낸드(데이터 저장단위를 수직으로 쌓아 올려 속도와 내구성을 개선한 메모리), 양자점발광다이오드(QLED) TV를 출시할 계획인데요. 기술혁신 기대감이 부각될 것입니다. 목표주가 188만원을 유지합니다.

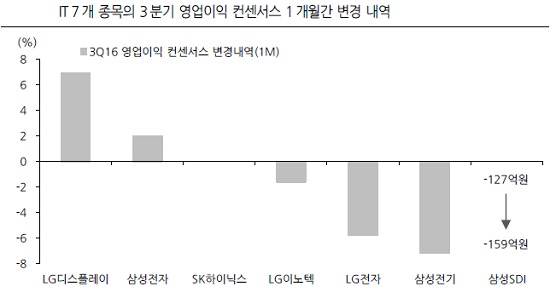

◇ 황준호 미래에셋대우 연구원 “3분기 영업익 8조4000억 원 예상”

삼성전자의 3분기 영업이익은 지난해 같은 기간보다 14% 늘어난 8조4000억 원으로 추정됩니다. ‘갤럭시노트7’을 포함한 3분기 스마트폰 출하량이 8100만대에 달하는데요. 고가비중이 확대되면서 ITㆍ모바일(IM)에서만 4조2000억 원을 벌어들일 겁니다. 반도체 부분은 D램과 낸드 가격 반등으로 수익성이 개선되고, 소비자가전(CE) 부문은 슈퍼초고화질(SUHD) TV 판매가 늘면서 80%의 이익성장이 기대됩니다. 이와 함께 삼성전자는 지난해 10월부터 주주환원 정책을 펼치고 있는데요. 3분기 자사주 1조8000억 원을 사들일 계획입니다. 주가에 훈풍을 불어넣을 겁니다. 목표주가 190만원을 제시합니다.

◇ 이순학 한화투자증권 연구원 “주가조정은 급등 피로감일 뿐”

‘갤럭시노트7’은 방수ㆍ카메라ㆍ디자인 등 소비자가 필요로 하는 모든 걸 담아냈습니다. 반면 라이벌인 ‘아이폰7’은 스펙이 공개될 때마다 기대감이 낮아지고 있죠. ‘아이폰7’의 초기 주문량은 전작보다 15~20%가량 감소할 것으로 보입니다. 최근 삼성전자 주가조정 때문에 불안해하는 분들 많은데요. 연초 이후 30% 넘게 뛰었기 때문에 급등 피로감이 해소되고 있는 것뿐입니다. 이달 3분기 실적 예상치가 상향 조정되면서 다시 상승세로 돌아설 겁니다. 목표주가 180만 원을 유지합니다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

![[종합] 금투세 소멸에 양대 지수 급등 마감…외인·기관 코스닥 ‘쌍끌이 사자’](https://img.etoday.co.kr/crop/140/88/1961259.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![서울시립 김병주도서관 착공식 현장 나서는 김병주 MBK 파트너스 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2097597.jpg)