중앙은행이 정책금리를 인상해야 오히려 물가가 오를 수 있다는 주장이 미국 연방은행으로부터 나왔다. 이는 그간의 전통적 경제학 통념인 금리를 인하해야 물가가 오른다는 기존 테일러 룰을 정면 반박한 것이다.

24일 미 세인트루이스 연방은행에 따르면 최근 홈페이지에 공개한 스티븐 윌리엄스 이코노미스트의 보고서 ‘네오 피셔리즘, 저인플레이션 문제 해결을 위한 급진적 아이디어 또는 가장 눈에 띄는 해결책(Neo-Fisherism, A Radical Idea, or the Most Obvious Solution to the Low-Inflation Problem?)’을 통해 이같이 밝혔다.

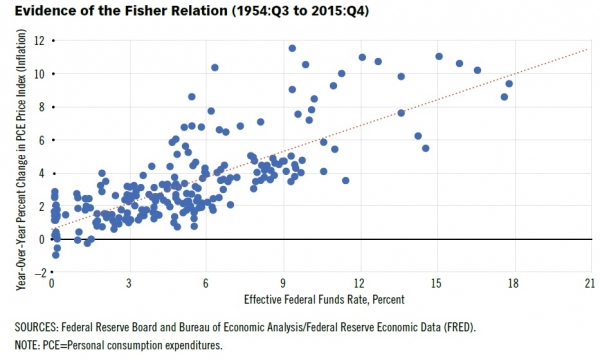

이는 기존 피셔방정식으로 알려진 명목이자율(R)은 실질이자율(r)과 기대인플레(π)의 합이라는데 기반한다. 즉, 실질금리가 변하지 않는다고 가정할 경우 명목 금리 하락은 인플레이션율 하락으로 이어진다. 기준금리 인하가 물가상승이 아닌 하락으로 연결될 수 있다는 의미다.

보고서는 금리를 인하해 물가를 끌어올릴 수 있다는 기존 이론이 그간 들어맞지 않았다고도 주장했다. 제로금리에 이어 마이너스 금리를 도입했고 양적완화(QE)와 포워드가이던스 등 각종 비전통적 통화정책을 쓰고도 세계 각국이 저인플레이션에 빠져 있다는 게 그 예라고 밝혔다.

1995년 이래 일본은행(BOJ)은 제로 인플레이션 시대를 맞았고, 명목이자율 목표치를 21년여 동안 제로에 근접하게 유지했다. BOJ는 인플레 목표치를 2%로 잡았고 초과달성을 원했지만 결국 실패했다. 보고서는 네오 피셔리즘을 받아들이지 않는 이상 중앙은행들이 저인플레이션 정책 함정에 빠져 탈출할 수 없게 될 것이라고 봤다.

이와 관련해 곽현수 신한금융투자증권 연구원은 이같은 주장에 문제점도 있다고 지적했다. 그는 “Fed의 금리인하와 이에 따른 모기지 및 국채금리 안정, QE로 인한 유동성 공급은 주택시장 안정과 주식 상승에 기여했다. 이같은 자산효과는 논란은 있지만 미국의 안정적 소비를 가능케 했고 이는 기대인플레이션 상승요인”이라고 밝혔다. 그는 또 “애초 이번 디플레이션 늪은 세계 주요 산업의 공급 과잉과 각종 시스템 리스크 때문이었기에 피셔방정식과 중앙은행의 힘 만으로는 풀 수 없는 문제”라고 덧붙였다.

이 보고서를 읽어본 한국은행 금통위원은 “잘 알려진 학자가 이런 주장을 하다니 무척 놀랍다. 동의가 안된다. 여전히 대부분의 경제학자들은 동의하기 어려울 것”이라며 “이 논리를 적용하면 이전에 폴 볼커는 인플레를 낮추기 위해 금리를 과감히 낮췄어야 하지 않았을까”라고 반문했다.

![“생일 축하해” 루이바오·후이바오의 판생 1년 [해시태그]](https://img.etoday.co.kr/crop/140/88/2047431.jpg)

![‘여기 카페야, 퍼퓸숍이야”... MZ 인기 ‘산타마리아노벨라’ 협업 카페 [가보니]](https://img.etoday.co.kr/crop/140/88/2047535.jpg)

!["2차전지 캐즘 벗어나는 조짐 이미 보인다" LG엔솔 에코프로비엠 '이렇게' 보세요 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/4EX4S7FFCpg/mqdefault.jpg)

![김영훈 하나은행 자산관리그룹장 "자산관리 맛집 비결은 끊임없는 새로움" [은행의 별을 말한다⑪]](https://img.etoday.co.kr/crop/85/60/2047720.jpg)

![[컬처콕] ‘전원 센터돌’ 스테이씨, 에스파·아이브에 밀리는 이유](https://img.etoday.co.kr/crop/300/170/2047201.jpg)

![휘발유·경유 2주연속 상승…유류세 환원 반영 상승폭↑ [포토]](https://img.etoday.co.kr/crop/300/190/2047785.jpg)