471,000,000,000,000원

한 번에 읽으셨습니까? 모니터에 손가락을 대고 뒤에서부터 일, 십, 백, 천... 을 따지고 계신가요? 471조원입니다. 지난달 주택담보대출(이하 주담대) 잔액이죠. 1100조원을 훌쩍 넘겨 1200조원 돌파를 눈앞에 두고 있는 우리나라 가계부채의 절반입니다.

“금리도 낮고, 부동산 가격도 오르는데 안 사는 게 손해 아니야? 전셋값 인상분이랑 이사 비용 합치면 집 사는 게 이득이야.”

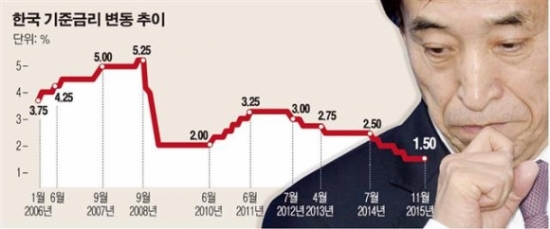

올 초 주담대를 받은 분들이라면 이런 말을 했을 겁니다. 한국은행이 기준금리를 1.75%에서 1.5%로 인하한 지난 6월까지는 이 말이 통했습니다. 정답은 아니었지만 내 집 마련의 마지막 기회라는 공감대가 있었죠.

하지만 반년도 채 안 돼 상황은 180도 달라졌습니다. 변수는 미국 금리인상입니다. 크리스마스를 일 주일여 앞둔 지난 17일(현지시간) 재닛 옐런 미국 연방준비제도(Fed.; 연준) 의장은 기준금리를 0.25%에서 0.5%로 올렸습니다. 9년 6개월 만의 인상이었습니다. 금리 정상화를 위한 옐런 의장의 긴축정책은 내년에도 계속될 것으로 보입니다. 전문가들은 2017년 미국 금리가 3.5%까지 오를 것으로 보고 있죠.

옐런 의장 한마디에 이주열 한은 총재가 바빠졌습니다. ‘한국도 금리 올리는 거 아니야?’란 목소리가 커졌기 때문이죠. 이 총재는 “당분간 인상 안 한다”고 못 박았지만, 숨만 쉬고 살면서 월급으로 빚 갚는 미생들은 좀처럼 불안감을 거두지 못하고 있습니다.

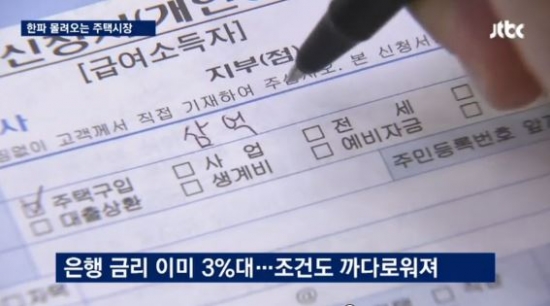

걱정을 사서 하는 거 아니냐고요? 아닙니다. 최근 주담대 금리가 올랐습니다. 은행연합회에 따르면 지난달 KB국민은행의 주담대(분할상환) 금리는 3.09%를 기록했습니다. 전달(2.84%)보다 0.25%포인트 올랐죠. 1억원을 빌렸다면 연 25만원의 이자 부담이 더 생긴 겁니다.

10월 2%대에 머물던 우리은행 주담대 금리도 지난달 3.22%로 올랐고요. 신한(0.2%p), KEB하나(0.18%p), NH농협(0.16%p), IBK기업(0.1%p), SC제일(0.13%p) 등 다른 시중은행들도 주담대 금리를 줄줄이 인상했습니다. 미국 금리인상 전이었는데도 말입니다.

우리나라 기준금리는 반년째 동결인데 주담대 금리는 왜 오르는 걸까요?

주담대 금리는 ‘기준금리+가산금리’로 따집니다. 여기서 말하는 기준금리는 한은이 결정하는 그 금리가 아니고요. 은행들이 자금조달 비용을 반영해 산출하는 코픽스(COFIX; 자금조달비용지수)입니다. 이 코픽스가 올랐습니다. 지난달 코픽스는 전달(1.57%)보다 0.09%포인트 오른 1.66%를 기록했습니다. 미국 금리인상을 앞두고 시장금리가 올랐거든요.

가산금리도 뛰었습니다. KB국민은행이 지난달 주담대 금리에 붙인 가산금리는 1.12%입니다. 전달(0.92%)보다 0.2%포인트 더 올렸습니다. 같은 기간 기준금리 인상 폭 0.05%포인트보다 4배 더 크죠. 제주은행 역시 기준금리(0.02%p) 인상 폭보다 가산금리(0.04%p)를 더 올려 받았습니다.

기준금리가 원가라면 가산금리는 점포비, 인건비 등 각종 비용을 말합니다. 은행들이 사정에 따라 마음대로 정할 수 있죠. 은행들은 가산금리 산정 방식은 영업비밀이라며 철저히 비밀에 부칩니다. 고객 입장에서는 알 길이 없습니다.

가계부채 경고등이 켜졌는데 정부가 나서야 하는 거 아니냐고요? 금융당국도 심각성을 인식하고 있습니다. 그래서 찬바람이 불고 있는 분양시장부터 단속에 나섰습니다. 새 아파트 입주 예정자를 대상으로 한 집단대출에 대해 대출금리를 올리지 말라고 주문했죠. 집값 하락으로 분양권을 샀던 사람들이 입주를 거부하고 원금과 이자를 갚지 않는 상황이 올 수도 있기 때문입니다.

가진 것보다 더 큰 돈을 빌린 사람들에게 대출금리 0.1%포인트는 큰 차이입니다. 은행들은 “가격 결정권을 빼앗으면 담합 우려가 커진다”고 말하지만 소비자 입장에선 변명으로밖에 들리지 않습니다. 집값은 조정 경고등이 켜졌는데 은행들은 금리 올릴 궁리만 하고, 미생으로 살아가기 참 힘든 오늘입니다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

![[종합] 금투세 소멸에 양대 지수 급등 마감…외인·기관 코스닥 ‘쌍끌이 사자’](https://img.etoday.co.kr/crop/140/88/1961259.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![서울시립 김병주도서관 착공식 현장 나서는 김병주 MBK 파트너스 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2097597.jpg)