세금이 가장 많이 줄어들 것으로 예상되는 곳은 다자녀가구다. 실제로 자녀세액공제의 영향으로 세쌍둥이를 출산한 가구에서 120만1000원까지 세 부담이 감소하는 사례가 있다.또 연봉이 2800만원인 1인 가구는 별다른 공제지출이 없었다가 근로소득세액 및 표준세액공제 확대로 21만원이 줄었다.

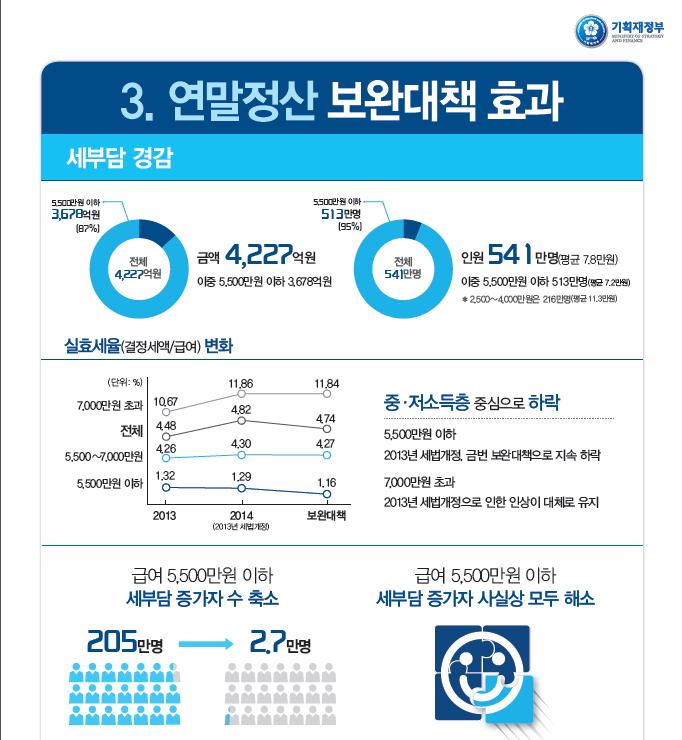

또한 세법개정에 따라 5천500만원 이하 근로자 가운데 15%인 205만 명의 세 부담이 증가했지만 보완대책 적용으로 이들 중 98.5%인 202만명은 전액 부담이 해소된다. 나머지 2만7000명도 세 부담 증가분의 90%가 해소된다.

보완대책에서 제외되는 공제항목은 의료비·교육비·기부금 등이다. 보장성 보험료도 이번 보완대책에서 제외됐다. 근로소득세액공제 공제율·한도 상향으로 보장성 보험료 지출이 있는 급여 5500만원 이하자의 세 부담 증가를 모두 해소했기 때문이다.

독신세 논란에 대한 보완책도 거론된다. 우선 근로소득자의 표준세액공제금액이 12만원에서 13만원으로 상향됐다. 표준세액공제는 건보료, 의료비·교육비 등 공제대상 지출이 거의 없는 경우 정액(12만원)을 세액공제로 차감해주는 제도다. 독신자 229만명에게 적용되고 217억원의 세 부담이 줄어들 것으로 정부는 추산했다.

물론 혜택을 못 받는 사람도 있다. 급여수준에 비해 지출이 너무 많다면 근로소득세액공제 대상인 산출세액 자체가 적어 혜택을 별로 볼 수 없다. 또 15% 세율을 적용받으면서 건강보험료 등을 체납했거나 의무납부액보다 적게 납부한 경우도 마찬가지다. 이런 예외적인 사례는 일반적인 근로자와 지출구성이 달라서 보완대책 적용이 어렵다.

이번에 근로자가 간이세액표를 선택할 수 있도록 하는 등 원천징수방식을 개정하는 이유는 정부는 근로자의 연간 세부담에 가깝게 원천징수해 연말정산 시 환급·추가납부를 최소화하려는 취지다. 원천징수세액을 간이세액의 80%, 100%, 120% 가운데 선택할 수 있도록 했다.

한편 정부는 분석결과 발표가 애초 예고한 3월 말보다 지연된 이유에 대해 상당한 자료가 전산으로 신고되지 않아 이를 수동으로 입력하고, 이직 등으로 중복 신고된 경우를 보정하기 위해 분석 기간이 예상보다 오래 걸렸다고 설명했다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![전남 ‘폐교’ 844곳 가장 많아...서울도 예외 아냐 [문 닫는 학교 4000곳 육박]](https://img.etoday.co.kr/crop/140/88/2096215.jpg)

![[종합] 금투세 소멸에 양대 지수 급등 마감…외인·기관 코스닥 ‘쌍끌이 사자’](https://img.etoday.co.kr/crop/140/88/1961259.jpg)

!["성냥갑은 매력 없다"…정비사업 디자인·설계 차별화 박차 [평범한 건 NO, 특화설계 경쟁①]](https://img.etoday.co.kr/crop/140/88/2096997.jpg)

![[단독] '부정‧부패' 의혹 장애인아이스하키협회, 상위기관 중징계 처분 뭉갰다](https://img.etoday.co.kr/crop/140/88/2095914.jpg)

![尹대통령 7일 기자회견... 명태균 의혹·김여사 논란 입장 낼 듯[종합]](https://img.etoday.co.kr/crop/85/60/2097412.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![서울시립 김병주도서관 착공식 현장 나서는 김병주 MBK 파트너스 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2097597.jpg)